[인포스탁데일리=김연수 기자] 현대코퍼레이션이 해외 자원개발 관련 배당 수익이 견조할 것이란 분석이 나왔다.

24일 하나증권에 따르면 현대코퍼레이션은 올해 1분기 시장 기대치를 상회하는 실적을 달성할 전망이다.

유재선 하나증권 연구원은 “현대코퍼레이션은 거의 모든 부문에서 전년대비 외형 성장이 나타나는 가운데 분기 기준 최대 이익 달성 가능성이 존재한다”면서 “일시적 시황 변화의 수혜가 집중된 것으로 볼 수도 있으나, 글로벌 분업화 체계가 점차 해소되는 국면에서는 상사 비즈니스 수익성이 개선될 여지가 많다”고 설명했다.

그는 이어 “유가는 전년대비 하락했지만 OPEC+ 감산 이후 안정적인 수준을 이어가고 있어 해외 자원개발 관련 배당 수익은 견조 하게 유지될 것으로 예상된다”면서 “사우디와 이란이 7년 동안의 단교 이후 관계 정상화에 합의했고, 이후 예멘 내전 종식 가능성이 제기되고 있어 평화 분위기가 정착될 경우 2015년 이후 가동을 중단한 YLNG 정상화 및 그에 따른 세전이익 증가를 기대해볼 수 있다”고 판단했다.

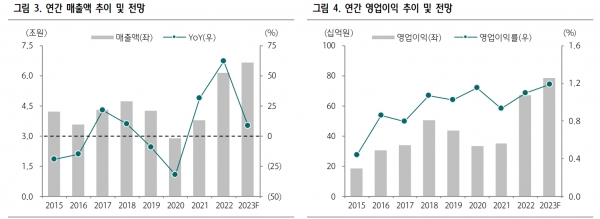

현대코퍼레이션의 올해 1분기 매출은 1.8조원으로 전년대비 38.8% 증가할 전망이다. 승용부품 부문 성장이 주요 매출 증가 요인으로 판단된다.

특히 작년 하반기부터 반도체 수급이 정상화되면서 매출 회복 흐름을 보여왔으며, 기존 중남미, 중동, CIS 등에서의 수주로 양호한 실적을 지속할 것으로 기대된다.

현대코퍼레이션의 영업이익은 238억원을 기록하면서 전년대비 63.6% 증가할 것으로 예상된다. 철강 부문 수익성이 철강 시황 개선에 더해 터키 지진 영향으로 크게 개선될 것으로 추정된다.

석유화학은 지난해 늘어난 물량을 기반으로 안정적인 이익률을 이어갈 수 있을 전망이다. 승용부품도 매출 성장에 힘입어 유의미한 증익을 달성할 것으로 기대된다.

하나증권은 현대코퍼레이션에 대해 목표주가 25,000원, 투자의견 매수를 유지했다.

김연수 기자 bery6@infostock.co.kr