[인포스탁데일리=김연수 기자] 20일 IBK투자증권은 “이마트 1분기 연결기준 매출액은 7조 1,275억원(전년동기대비 +1.8%), 영업이익 542억 원(전년동기대비 +57.6%)을 기록할 것으로 추정한다”면서 “이마트의 영업이익은 시장 예상치 829억 원을 크게 하회할 전망”이라고 밝혔다.

앞서 이마트는 올해 1분기 ▲수익성 개선 정책에 따른 할인점 수익성 개선 ▲온라인 사업부 적자폭 축소 ▲호텔사업부 개선에 따른 기여도 확대 덕분에 큰 폭의 실적개선이 점쳐졌다.

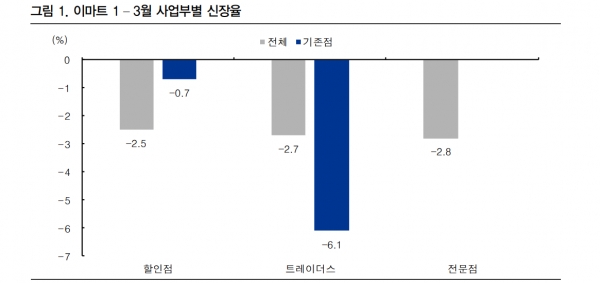

하지만, 1분기 할인점 및 별도사업부(트레이더스, 전문점) 업황 부진에 따라 기존점 성장률이 역 성장하면서 이마트 실적개선의 발목을 잡았다.

여기에 고정비 상승분을 커버하지 못하면서 당초 기대했던 이익 개선은 제한될 전망이다. 또 일부 자회사 실적이 기대치를 밑돌아 이익 기여도는 감소할 것으로 예상된다.

남성현 IBK투자증권 연구원은 “이마트의 2분기 실적도 보수적으로 접근할 것을 권고한다”면서 “이마트 성수점 폐점에 따른 효과, 영업시간 단축에 따른 기존점 매출액 축소, 호텔사업부 기저에 따른 이익 증가세 둔화, 신세계TV쇼핑 매각에 따른 기여도 축소, 소비 위축에 따른 트래픽 감소가 예상되기 때문”이라고 설명했다.

그는 다만, “온라인 사업부 적자 축소와 종부세 감소에 따른 효과로 적자폭은 축소될 것으로 전망한다”면서 “이마트의 영업실적이 3분기를 기점으로 성장세로 전환될 것으로 예상하고 있다”고 분석했다.

IBK투자증권은 이마트에 대해 투자의견 중립, 목표주가 98,000원을 유지했다.

김연수 기자 bery6@infostock.co.kr