[인포스탁데일리=김윤기 기자] CJ ENM이 올해 1분기에도 방송광고 집행 감소와 해외 자회사의 실적 회복 지연 탓에 어려움이 가중될 것이란 분석이다.

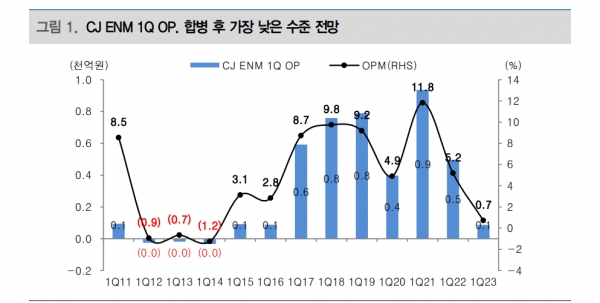

14일 대신증권은 CJ ENM이 올해 1분기 매출 1.2조원(+26% yoy, -18% qoq), 영업이익 88억원(-83% yoy, +32% qoq)을 기록할 것으로 전망했다.

김회재 대신증권 연구원은 “경기침체 우려로 광고주들의 광고비 집행 감소와 지난 4분기 월드컵 high base 영향으로 광고 매출 -23% 감소할 것”이라면서 “여기에 미국 자회사 Fifth Season의 컨텐츠 공급은 작년 1분기와 동일한 1편, 영업손실 200억원 수준, tving 영업손실 250 억원 수준 추정된다”고 분석했다.

다만, tving 가입자는 작년 4분기 350만명에서 올해 1분기 380만명으로 소폭 증가할 것으로 판단했다.

김회재 연구원은 “tving 가입자는 500만명 수준부터는 흑자로 돌아설 것”이라면서 “또 Fifth Season의 컨텐츠 공급은 작년 14편, 올해 24편 이상 계획 중이고, 시즌2를 중심으로 컨텐츠 공급이 몰려있는 하반기 분기 흑자 전환이 가능할 것”이라고 진단했다.

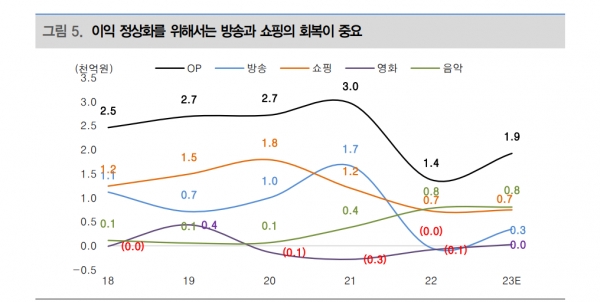

그는 또 “커머스 영입이익은 135억원(+5% yoy), TV 홈쇼핑의 자체 브랜드 전략을 디지털에도 적 용하면서 수익성 회복 중”이라면서 “OPM은 4% 수준으로 CJO 시절의 12%에는 못 미치지만, 작년 3분기 2%를 저점으로 회복 중”이라고 설명했다.

대신증권은 CJ ENM에 대해 투자의견 시장수익률 유지, 목표주가 88,000원으로 -20% 하향 조정했다.

CJ ENM의 올해 예상 영업이익은 2조4000억원으로 추정했으나, 실적 회복이 지연되는 것으로 추정을 변경해 1조9000억원으로 하향했다. 타겟 멀티플도 하향했다.

김윤기 기자 rdr05@infostock.co.kr