[인포스탁데일리=윤서연 기자] 미래에셋증권은 폴리실리콘 가격 하락은 융기실리콘자재에 기회라고 분석했다.

융기실리콘자재는 글로벌 최대 단결정 태양전지 생산 기업이며 폴리실리콘을 제외한 웨이퍼,셀,모듈을 생산한다.

올해 글로벌 시장점유율은 웨이퍼 30%, 모듈 18%가 될 것으로 예상한다. 처음 시작은 반도체 웨이퍼 기업이었으나, 태양광 웨이퍼 기업으로 전환 후, 모듈 사업에도 진출하며 사업 영역을 확장했다.

반도체 웨이퍼가 기업의 근간인 만큼, 웨이퍼 기술력이 뛰어나며, 모듈 생산도 강점이다. 웨이퍼 산업 경쟁 심화로 셀·모듈 생산 능력을 늘려 웨이퍼 생산량을 내재화 중이다.

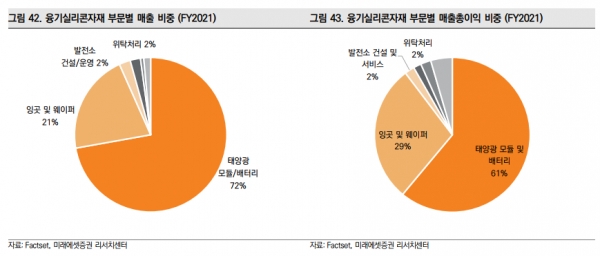

2021년 기준, 매출 비중은 ▲태양광 모듈·배터리 72% ▲폴리실리콘 잉곳·웨이퍼 21% ▲발전소 건설·운영 2% 등이다.

이진호 미래에셋증권 연구원은 "융기실리콘자재의 웨이퍼 기술력은 고객사의 니즈에 따라 모든 웨이퍼 종류를 생산할 수 있으며, 크기나 두께에 상관없이 고객맞춤형으로 만들어 줄 수 있는 기술력을 보유했다"라고 말했다.

최근폴리실리콘 가격 하락으로 인해 태양광 밸류체인 전반의 가격 하락이 이어졌다.

하지만, 그는 "폴리실리콘을 구매해 웨이퍼를 만드는 기업으로서 원료 가격의 하락은 호재로 작용할 전망이다"라고 분석했다.

또한, "동사의 순현금은 90억 위안(한화 약 1.7조 원)으로 23년 공격적인 CAPEX 투자에도 자본 비용에 대한 우려는 없을 전망이다"라고 판단했다.

이 연구원은 "현 주가는 밸류에이션 상 저평가 구간으로 판단한다"라며 "미국의 중국 태양광 규제로 인한 주가 조정이었으나, 미국 증설 소식은 이를 불식시킬 수 있는 신호로 판단한다"라고 설명했다.

하지만 그는 "웨이퍼 단계 경쟁 심화와 유럽의 중국 태양광 규제라는 리스크가 있다"라고 밝혔다.

윤서연 기자 yoonsy0528@infostock.co.kr