[인포스탁데일리=김연수 기자] 고려아연이 올해 1분기 판매량 감소와 원가부담 확대 탓에 시장 컨센서스를 하회한 실적을 기록할 전망이다.

11일 하나증권에 따르면 고려아연은 올해 1분기 매출과 영업이익이 각각 2.6조원(YoY -2.3%, QoQ -12.2%)과 1,534억원(YoY - 46.1%, QoQ +49.5%)을 기록할 것으로 예측된다.

무엇보다 영업이익은 시장컨센서스인 1,657억원을 하회할 것 전망이다.

이는 전반적인 금속 판매가격 상승(QoQ: 아연 +6.0%, 연 +9.1%, 금 +9.4%, 은 +17.3%)에도 불구하고, ▲판매량 감소 (QoQ: 아연 -19.2%, 연 -23.7%, 금 -37.2%, 은 - 13.7%) ▲원/달러 환율 하락(QoQ -6.1%) ▲일부 고원가 재고 부담 및 에너지 비용 상승 등이 부정적으로 작용할 것으로 평가된다.

시장에서는 2분기부터 고려아연의 실적이 개선될 것이라는 분석이다.

박성봉 하나증권 연구원은 “2분기부터 이번에 타결된 제련수 수료가 적용될 예정인데 1분기 물량 상당수도 소급 적용되면서 2분기 영업실적에 긍정적으로 작용할 것”이라고 말했다.

그는 또 “3월 들어 미국의 금리인상 및 금융리스크 확산 우려로 LME 아연 가격은 하락세로 전환했다”면서 “연말로 갈수록 중국의 철강 감산 정책으로 아연 수요 둔화 가능성을 배제할 수 없지만, 단기적으로는 중국의 철강 수요 회복 영향으로 재차 상승세로 전환될 것”이라고 진단했다.

특히 고려아연은 하반기로 갈수록 주요 자회사인 호주 SMC의 정상가동으로 영업실적 개선이 기대되고 있다.

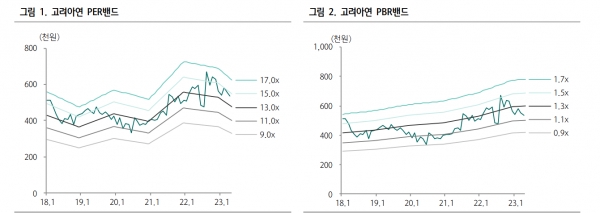

하나증권은 고려아연에 대해 투자의견 BUY, 목표주가 780,000원을 제시했다.

김연수 기자 bery6@infostock.co.kr