[인포스탁데일리=윤서연 기자] 4일 하나증권은 하이얼스마트홈의 올해 상저하고의 실적 흐름이 전망되며 소비 회복에 따른 주가 회복이 기대된다고 전망했다.

하이얼스마트홈의 작년 4분기 매출은 588억위안으로 전년 대비 2% 증가, 순이익은 30억위안으로 전년 대비 3% 감소해 각각 컨센서스를 5%와 16% 하회했다.

중국 매출은 코로나 봉쇄로 2H21 기저에도 2H22 전년 대비 2% 역성장했고, 해외 매출은 1H22에 이어 2H22에도 전년 대비 12% 증가하며 견조한 증가세를 보였다.

작년 미국과유럽 가전 시장은 인플레이션 여파로 출하량이 각각 전년 대비 6%와 9% 감소했다. 그럼에도 불구하고 하이얼 스마트홈의 2H22 북미, 유럽 매출은 ASP 인상을 통해 전년 대비 12%, 20% 증가하며 우려 대비 양호한 실적을 달성했다.

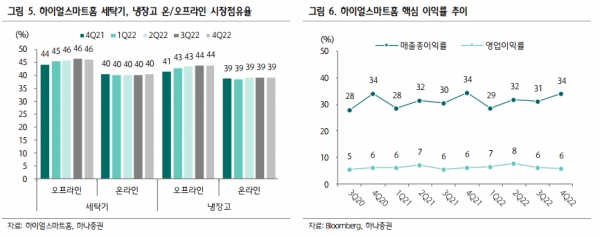

송예지 하나증권 연구원은 "하이얼스마트홈의 2H22 중국 매출은 부진했으나 주요 제품의 시장 점유율과 하이앤드 제품 매출은 견조한 것으로 파악된다"라며 "4Q22 냉장고, 세탁기,에어컨의 온오프라인 점유율은 모두 YoY 증가세를 기록했고, 하이앤드 브랜드 Casarte 매출은 2021년 YoY +40%에 이어 2022년에도 YoY +10% 증가한 것으로 추정된다"라고 밝혔다.

그는 "하이얼스마트홈의 2022년 연간 마진율은 31.3%로 YoY Flat 수준이었으며 중국 마진율(35.9%)은 제품 Mix 개선, 원자재 가격 안정으로 YoY 1.7%p 개선되었고, 해외 마진율 (26.9%)은 원자재 가격 상승으로 인해 YoY 1.3%p 하락했다"라고 설명했다.

송예지 연구원은 "올해는 리오프닝 본격화에 따른 오프라인 하이앤드 가전 시장 회복과 신제품 출시 효과를 기대해 볼 만한 해이다"라며 "하이얼 스마트홈의 올해 실적은 상저하고의 흐름을 보일 것으로 전 망되며 하반기 매출과 순이익 성장률은 YoY 9%와 +27로 상반기 대비 견조할 것으로 예상된다"라고 전망했다.

이어, "하이얼스마트홈은 코로나19 불황에도 2019년 이후 마진율 개선세를 지속했고, 2023년 매출은 5년만에 두 자리 대 증가가 전망된다"라고 말했다.

또한, "하이얼스마트홈 주가는 예상 12MF PER 12배에서 거래 중으로 지난 5년 평균치인 17배 대비 낮아진 상태이다"라며 "소비 회복에 따른 주가 회복이 기대된다"라고 분석했다.

윤서연 기자 yoonsy0528@infostock.co.kr