[인포스탁데일리=윤서연 기자] 4일 미래에셋증권은 TSMC의 분기 역성장은 일시적일 전망이며 밸류에이션도 부담되지 않는 저평가 영역이라고 분석했다.

TSMC는 1987년 대만에 설립된 세계 최초, 최대의 파운드리 회사이다. 시장 점유율은 58.5% 이다.

500개의 고객사 보유하고 있으며, 주요 고객은 ▲애플 ▲미디어텍 ▲퀄컴 ▲AMD ▲엔비디아 등이 있다. 플랫폼별 매출비중은 ▲HPC 42% ▲스마트폰 38% ▲IoT 8%▲Automotive 6% 이며, 테크별 매출비중은 ▲5nm 32% ▲7nm 22% ▲16nm 12% ▲28nm 11% 이다.

김영건 미래에셋증권 연구원은 첫번째 투자 포인트로 "AI 반도체 수요 증대의 직접적 수혜를 받는다'라고 말했다.

그는 "엔비디아 GPU, AMD CPU/GPU의 생산을 전담하며 AI 산업 성장성을 그대로 영위한다" 데이터센터향 AI 칩의 경우, 현재까지 점유율 100%에 가까운 위탁생산 중이다"라고 전했다.

또한, "향후 클라우드를 넘어 엣지 디바이스 기반의 AI는 더욱 많은 수의 전용 칩 수요 유발할 것이다"라고 분석했다.

그는 두번째 투자포인트로 "스마트폰 수요 회복에 따른 실적 개선이 기대된다"라고 설명했다.

그는 "2H22 이후 글로벌 스마트폰 수요 둔화에 따라 N7/N6 공정 가동률 낮아진 상태이며 2H23 수요 회복세 진입과 동시에 최대 고객인 애플의 아이폰 신제품 출시 효과가 기대된다"라고 진단했다.

마지막으로 "견고한 전후공정 인프라 및 글로벌 생산거점을 구축했다"라고 밝혔다.

김 연구원은 "GUC(디자인하우스), ASE(OSAT) 등 업계 Top Tier 파트너와 대만 자국내 긴밀 협업하고 있으며 미국 아리조나, 일본, 유럽 등 글로벌 동시 다발적 현지 생산거점 구축하며 고객 확보했다"라고 설명했다.

김영건 연구원은 "분기 역성장은 일시적일 전망이며 밸류에이션도 부담되지 않는다"라고 전망했다.

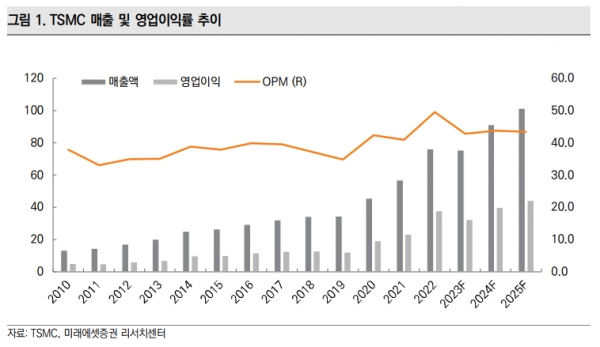

그는 "2월까지의 매출액 기반하면 1Q22 매출액($17B) 및 이익률 가이던스 충족 가능성 높다"라며 "현 주가의 23F P/E은 16배로 최근 13년간 평균에 불과하고 24F 이익 고려시 평균을 하회했다"라고 판단했다.

이어, "23년 역성장에 따라 목표주가 컨센서스 낮게 형성되어 있으나, 24년 및 중장기 성장성 고려시 밸류에이션 부담 크지 않은 저평가 영역이라 판단했다" 평가했다.

윤서연 기자 yoonsy0528@infostock.co.kr