[인포스탁데일리=서동환 기자] 31일 이베스트투자증권은 “작년 영업수익은 9,373억위안(+10.5% YoY), EBITDA 3,292억위안(+5.8% YoY)으로 컨센서스에 부합하는 실적을 기록했다”면서 “유무선 통신이 안정적 성장을 이어간 가운데 B2B 수익이 고성장을 기록하며 영업수익과 영업이익 모두 고성장을 기록했다”고 밝혔다.

차이나모바일은 작년 모바일 수익 4,888억위안(+1.1% YoY), 가입자수 9.8억명(+1,811만명 YoY)으로 크게 증가했다. 이중 5G 가입자수는 6.1억명(+2.3억명 YoY)으로 5G 가입자 비중은 63%까지 확대됐다. 또 홈부문 영업수익 1,166억위안(+16.0% YoY)으로 초고속인터넷 가입자 수가 2,578만명 증가한 2.4억명을 기록하며 고성장을 이어갔다.

B2B(B2G포함) 영업수익은 1,682억위안(+22.6% YoY)으로 클라우드와 빅데이터가 전년대비 두배 수준으로 성장했다. 클라우드 수익은 503억위안(+108% YoY), 빅데이터 수익은 31.8억위안 (+96% YoY)을 기록했다.

이승우 이베스트투자증권 연구원은 “22년 DPS는 4.41 HKD(+8.6% YoY), 배당성향 67%(+7%p YoY)로 시장의 기대치를 상회했다”면서 “23년 배당성향은 70% 이상 수준으로 확대된다는 것을 감안하면 DPS는 최소 4.5% 이상 증가할 것”이라고 설명했다.

이어 “23-24년 시장 예상 DPS는 5.1HKD, 5.6 HKD로 기대배 당수익률은 각각 8.3%, 9.0%로 여전히 매력적인 구간”이라고 진단했다.

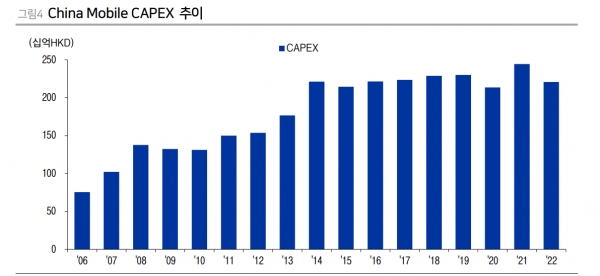

한편, 차이나모바일은 올해부터 5G CAPEX 감소세로 돌아설 전망이다. 5G 보급률을 감안했을 때 중국 5G 시 장은 성숙기에 접어든 것으로 판단된다.

이승우 연구원은 “차이나모바일은 23년부터 5G CAPEX가 점진적인 감소세로 전환하고 25년 매출액 대비 CAPEX 비중은 20% 미만으로 줄어들 것으로 전망한 만큼 본격적인 5G 투자 회수기에 진입한 것으로 예상된다”고 설명했다.

서동환 기자 oensh1@infostock.co.kr