[인포스탁데일리=윤서연 기자] 30일 KB증권은 푸타이라이가 올해 음극재 가격 하락 불가피하다며 향후 음극재가 아닌 분리막 코팅 사업의 전기차 시장 진출 여부가 성장의 핵심이라 분석했다.

푸타이라이의 매출액은 40억5000 위안, 지배주주 귀속 순이익은 8억3000 위안으로 가파른 성장세를 이어가면서 연간 실적도 매출액 154억6000위안, 순이익 33억2000위안 의 호실적으로 마무리됐다.

강효주 KB증권 연구원은 "이는 음극재 사업부 호조 덕분이다"라며 "작년 음극재 출고량이 13.9만톤으로 늘어난 동시에, 흑연화 공정 Capa 부족으로 가격도 급등하면서 음극재 매출액은 93억5000위안을 기록했다"라고 설명했다.

이어, "2023년 실적 성장 동력은 음극재가 아닌 분리막 코팅 부분이 될 전망이다"라며 "올해는 흑연화 공정 Capa 부족이 과잉으로 전환되면서 음극재 가격 하락이 예상되기 때문이다"라고 분석했다.

이미 음극재 가격은 작년 동사의 평균 ASP 55000위안·톤에서 3월 시장가 기준 38000위안까지 하락했다.

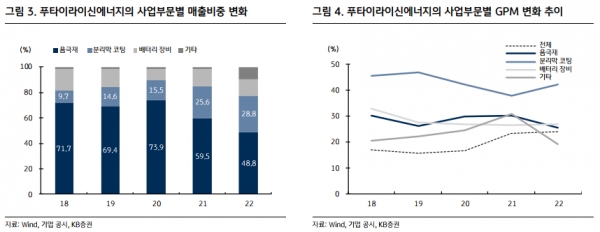

강 연구원은 "동사는 분리막 코팅 사업부를 적극 확장 중이다"라며 "2021년 PVDF 기업을 인수하면서 코팅 소재 - 코팅 가공의 수직계열화를 완성했고, 분리막 사업부 매출 비중은 전체의 약 28.8%까지 늘어났다"라고 말했다.

그는 "현재 동사의 분리막 사업부 고객사는 소비전자 기업이나 올해 전기차 시장에 진출하는 것이 목표다"라며 "주요 배터리 기업과 테스트를 진행 중이며, 연내 수주 계약이 체결될 경우 신규 성장 동력이 생긴다는 점에서 관심을 집중할 필요가 있다"라고 판단했다.

강효주 연구원은 "중국 전기차 판매 부진 우려 속 음극재 가격 하락세, 그리고 실리콘 음극재 개발 난항으로 동사는 상장 이후 가장 낮은 멀티플에서 거래되고 있다"라며 "향후 투자 심리 회복을 위해서는 앞서 언급한 3가지 주가 부진 사유가 개선되는 것이 관찰되거나, 분리막 사업부의 전기차 시장 진출이 확실해질 필요가 있다"라고 밝혔다.

덧붙여, "전기차 시장 성장 둔화 및 경쟁 심화, 분리막 사업부 전기차 시장 진출 무산 등은 리스크 요인이다"라고 전했다.

윤서연 기자 yoonsy0528@infostock.co.kr