[인포스탁데일리=윤서연 기자] 27일 한국투자증권은 샤오미가 1~2월에도 재고조정 지속 중이며 1분기 부진 후 2분기부터 나아질 것이라 분석했다.

샤오미의 4분기 실적은 ▲매출액은 전년대비 22.8% 감소한 660억위안 ▲영업이익은 24.0% 줄어든 34억위안을 기록하며 낮아진 시장 기대를 소폭 상회했다.

영업이익률은 5.1%로 전년도 5.2%에서 소폭 낮아졌다. 매출액과 영업이익은 컨센 서스 대비 각각 1%, 18% 상회했다.

조철희 한국투자증권 연구원은 "스마트폰을 3,270만대를 출하해 367억 위안의 매출액을 기록했다"라며 "경쟁사대비 채널 재고량이 많아 8월부터 생산량 줄이고 있는데, 4분기에만 총 채널 620만대의 재고를 줄였다"라고 말했다.

소비자들의 구매력 약화로 AIoT 매출액은 전년 대비 14.7% 하락한 214억위안을 기록했다.

조 연구원은 "다만 TV 시장에서 프리미엄화 전략으로 글로벌 Top5 TV 회사로 자리 매김한 것이 고무적이다"라고 말했다.

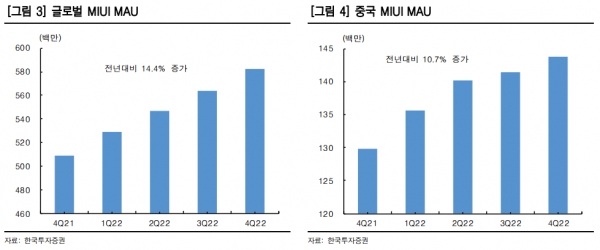

또한 "4분기말 기준 MIUI MAU(샤오미 생태계 사용 자 수)가 5.8억명으로 전년대비 14.4% 증가하며 서비스 매출액의 기반을 다지고 있다"라며 "인터넷서비스(광고, 게임 등) 매출액은 72억달러로 전년도 73억달 러와 유사했다"라고 살명했다.

그는 "4Q22 인터넷서비스의 매출총이익률은 71.5%로 스마트폰 8.2%, AIoT 14.3%대비 월등하게 높아 수익성 방어에 큰 보탬이 된다"라고 분석했다.

덧붙여 "샤오미의 스마트폰 재고 조정 활동은 1분기에도 지속되고 있지만 지난해 12월 출시한 샤오미13 등 주요 플래그십 출하량 이 양호해 오래된 재고 조정이 마무리 되면 빠르게 출하량 증가가 예상된다"라고 전망했다.

또한, "중국 시장도 2분기 중 반등 예상한다"라며 "업황 바닥에 매수를 추천한다"라고 진단했다.

윤서연 기자 yoonsy0528@infostock.co.kr