[인포스탁데일리=신민재 기자] 넥센타이어가 올해 물류비 안정화 덕분에 수익개선이 점쳐지고 있다. 27일 하나증권은 넥센타이어에 대해 투자의견 BUY, 목표주가 9500원을 유지한다고 밝혔다.

하나증권은 “지난해 넥센타이어가 글로벌 경기둔화와 환율하락에도 불구하고, 완성차들의 생산 증가와 전년 인상된 판가 효과로 외형이 성장했다”면서 “올해는 운반비와 원재료비 하락이 더해지면서 수익성이 크게 개선될 것”이라고 분석했다.

이어 “최근 2년간 폭증했던 운반비 부담이 크게 완화되면서 향후 2년에 걸쳐 확연한 실적 턴어라운드가 예상된다”면서 “현재 주가는 2023년 기준 P/B 0.5배 이하, P/E 9배 수준이고, 실적이 정상화 된 2024년 기준으로는 P/B 0.4배 초반, P/E 5배 초반 수준의 Valuation을 기록 중”이라고 분석했다.

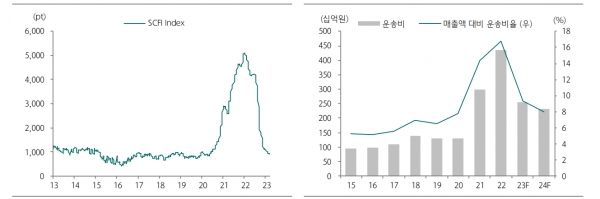

실제로 해상 운임은 크게 하락하면서 넥센타이어의 물류비 부담을 감소시켰다.

상해컨테이너 운임지수는 지난 2020년 7월 1,000pt에서 2022년 1월 5,110pt까지 급등한 바 있다. 올해 3월 들어 909pt까지 하락하면서 운임이 정상화됐다.

송선재 하나증권 연구원은 “넥센타이어의 운반비가 2023년 41% 감소하고, 운반비율이 2023년·2024년 각각 9.3%·8.0%로 하락할 것으로 전망한다”면서 “넥센타이어의 실적은 외형 성장과 함께 운반비·원재료비 하락에 힘입어 확연하게 턴어라운드할 것”이라고 분석했다.

그는 이어 “넥센타이어의 올해 영업이익은 흑자 전환한 1,407억원, 영업이익률은 7.2%p 개선된 5.1%를 예상한다”고 밝혔다.

신민재 기자 dydrhkd4@infostock.co.kr