[인포스탁데일리=윤서연 기자] 23일 한국투자증권은 길리자동차가 전기차 판매량 증가를 통해 경쟁 우위를 확보할 것을 기대했다.

길리자동차는 작년 매출액 1,480억위안, 지배주주 순이익 52억6000위안을 기록하며 시장 기대치를 상회했다.

이지수 한국투자증권 연구원은 "전년 대비 매출 성장률이 2022년에 다소 높아졌고 순이익이 4년 만에 증가세로 전환된 점은 주목할 만하다"라며 "매출총이익률은 원자재 가격 인상과 전기차 비중 상승의 영향으로 14.1%로 하락했지만 믹스 개선으로 ASP는 10.3만위안으로 상승했다"라고 설명했다.

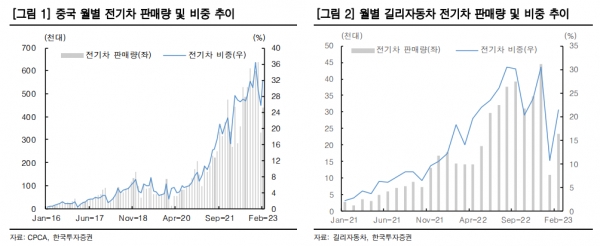

작년 자동차 판매량은 143만대를 기록하며 목표치의 87%를 달성했다. 전기차 판매량은 328,727대로 전년 대비 300% 증가했으나 내연기관차는 11% 감소했다.

길리자동차의 올해 자동차 판매 목표치는 165만대로 발표했으며 그 중 신에너지차는 60만대 판매를 목표로 했다.

이 연구원은 "길리자동차는 다양한 가격대와 세그 먼트를 공략하기 위해 전기차 서브 브랜드를 론칭하고 있다"라며 "길리자동차 그룹은 저가형 내연기관차 브랜드 길리자동차, 중저가형 BEV 브랜드 Geometry, 프리미엄 전기차 브랜드 Zeekr를 보유하고 있다"라고 말했다.

그는 "Geely Galaxy는 Zeekr에 이어 중고급형 시장을 공략하기 위해 출시했다"라며 "따라서 길리자동차는 가격, 세 그먼트뿐만 아니라 BEV, PHEV를 아우르는 동력원까지 다양한 포트폴리오를 보유하고 있어 다변화된 수요에 대응할 것으로 기대한다"라고 전망했다.

이지수 연구원은 "중국 전기차 산업 내 Catalyst가 공급망 차질 이슈에서 가격으로 전환되었다"라며 "가격 경쟁 심화로 인한 전기차 업체들의 마진 압박은 불가피하다"라고 분석했다.

하지만 길리자동차는 전략적으로 전동화 계획을 통해 수익성보다는 전기차 판매에 집중할 것이라고 발표했다.

그는 "전기차 판매량이 증가하면 규모의 경제가 확보되어 수익성도 개선될 것이기 때문에, 제품성과 가격 경쟁력까지 갖추고 있는 업체 위주로 시장이 재편될 것이다"라며 "길리자동차는 peer 대비 우수한 내연기관차의 수익성을 기반으로 공격적인 모델 포트폴리오 확장이 가능하다"라고 판단했다.

따라서 "전기차 메이커로의 전환이 기대되는 길리자동차에 대해 긍정적인 의견을 유지한다"라고 진단했다.

윤서연 기자 yoonsy0528@infostock.co.kr