[인포스탁데일리=서동환 기자] 13일 키움증권은 중국 이커머스 JD닷컴에 대해서 “100억위안 프로모션에 따른 수익성 영향은 제한적”이라고 분석했다.

박주영 키움증권 리서치센터 글로벌리서치팀 연구원은 “JD의 이번 프로모션을 통해 ▲고가 브랜드 이미지 탈피 ▲소비자의 소비패턴 변화 ▲‘매일 최저가’를 통해 특정 기간(618/광군절 등)이 아닌 상시적으로 소비를 유도 전략”이라면서 “이를 통해 매출증가 외에도 JD의 핵심 경쟁력인 물류시스템의 효율성을 향상시킬 것”이라고 전망했다.

그러면서 수익성 악화 영향은 제한적일 것이라고 판단했다.

그는 이같은 배경에 대해서 “연간 마케팅 예산을 크게 변경하지 않을 계획이며, 브랜드 및 3P 판매자와 비용을 공동으로 부담할 것”이라면서 “다만 문제는 탑라인 성장으로 소득 및 소비심리 회복에는 시간이 더 필요할 전망”이라고 진단했다.

이어 “일부 신규사업 축소 및 비즈니스 모델 전환(1P→3P)으로 인해 1Q23 매출 성장을 기대하기 어려울 것”이라고 덧붙였다.

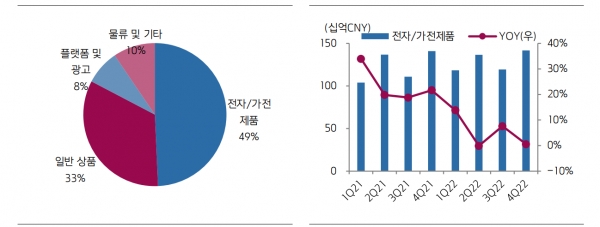

JD닷컴은 지난해 4분기 매출 2,954억위안(YoY +7%), Non-GAAP 영업이익 73억위안(YoY +156%)으로 이익이 시장 예상치를 상회했다.

박주영 연구원은 “프로모션이 수익성에 미치는 영향은 제한적일 것으로 예상되나, 소비 회복에 대한 경영진의 부정적인 코멘트와 탑라인 성장 둔화 우려로 인해 주가 큰 폭을로 조정될 것”이라고 말했다.

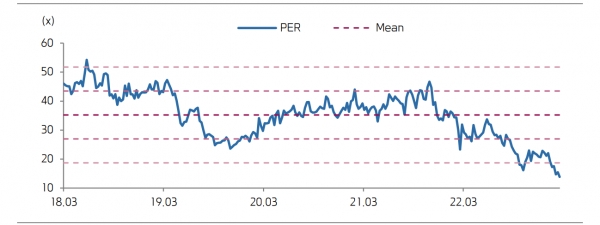

이어 “현재 주가는 12M FWD PER 기준 13 배에서 거래 중으로 ‘22 년 도시봉쇄(2Q22) 및 당대회(10월) 수준을 하회하고 있어 중장기적으로 밸류에이션 매력적”이라면서 “다만 단기적으로 중국 내수 및 소비심리 회복이 확인되기 전까지는 내구재 판매비중이 높은 JD의 투자심리 상대적으로 부정적일 것”이라고 조언했다.

서동환 기자 oensh1@infostock.co.kr