[인포스탁데일리=박상철 기자] LG에너지솔루션이 IRA, CRMA 등 주요 전기차 시장의 정책과 규제의 최대 수혜주가 될 것이란 분석이 나왔다.

9일 키움증권은 배터리 업체 간 차별화 요인으로 ▲고객 다변화 정도/수주잔고 규모 ▲메탈 및 소재 Supply Chain ▲기술력/생산 역량 등이 중요한 상황에서 LG에너지솔루션이 모든 쟁사 대비 비교우위를 점하고 있다”고 분석했다.

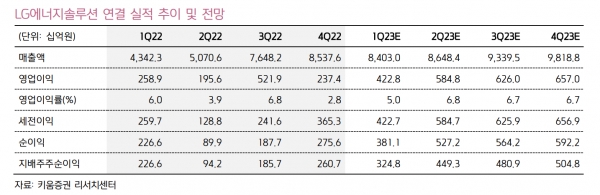

권준수 키움증권 연구원은 “높은 북미향 매출 노출도(22.9월 말 370조원 수주 기준 북미 비중 70%)와 수익성 중심의 수주 확보로 가파른 실적 성장이 기대된다”고 말했다.

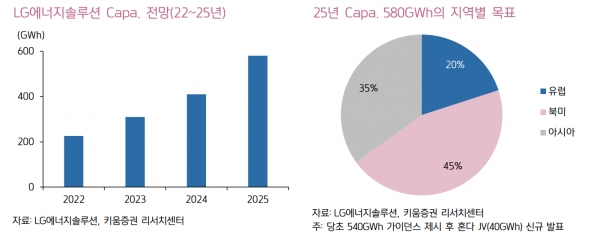

그는 이어 “최근 매크로 불확실성이 확대되고 있으나, LG에너지솔루선은 확정된 수주를 기반으로 한 CAPA 증설을 단행하고 있다”면서 “수주 계약서상의 최소 물량 보장 조건이 명시돼 있어(물량의 최소 80%이상으로 추정) 수주 감소 리스크는 적다”고 판단했다.

LG에너지솔루션은 최근 오창 공장에 양산 라인 구축을 시작한 것으로 알려졌으며(9GWh), 연내 4680 배터리를 양산할 전망이다.

주요 경쟁사인 파나소닉이 내년 3월 양산을 계획 중인 만큼 ‘4680 배터리’ 기술 경쟁에서 앞설 것으로 보고 있다. 주요 고객사인 테슬라(Tesla)향 물량도 확대될 것으로 보인다.

4680 배터리는 지름 46㎜, 길이 80㎜로 원통형 배터리 규격 중 가장 크다. 지난 2020년 9월 일론 머스크 테슬라 최고경영자(CEO)는 '배터리 데이'에서 차세대 제품으로 이 배터리를 소개한 바 있다.

최양오 ISD기업정책연구원장은 "원통형 배터리셀보다 용량이 5배 이상, 출력은 2배 이상 높을 것으로 예상된다"고 말했다.

권준수 키움증권 연구원은 “올해 얼티엄셀즈 JV 1공장 가동률 상승 및 하반기 2공장 가동 개시, 주요 고객사들의 Pickup/SUV 신차 본격 출시, IRA 시행 세칙 구체화될 시 AMPC의 수혜 강도가 확인될 것”이라고 예상했다.

그러면서 키움증권은 LG에너지솔루션에 대해 투자의견 BUY, 목표주가 68만3000원을 제시했다.

박상철 기자 3fe94@infostock.co.kr