[인포스탁데일리=윤서연 기자] 대신증권은 진에어가 대한항공-아시아나항공 인수 시 명실상부한 No.1 LCC로 등극 가능할 것으로 예상했다.

6일 양지환 대신증권 연구원은 "2023년 대한항공의 아시아나항공 인수에 대한 미국, EU, 일본의 승인이 날 경우 에어부산을 합병하며, 인천과 부산을 듀얼 허브로 활용하는 No.1 LCC로 등극 가능할 전망이다"라고 밝혔다.

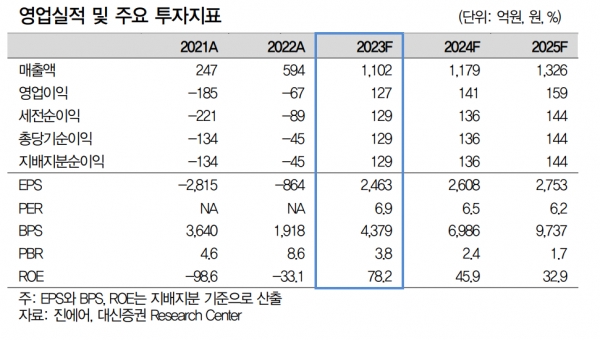

올해 진에어의 실적은 ▲매출액 1조 1,019억원 ▲영업이익 1,273억원 ▲당기순이익 1,286억원을 기록할 전망이다.

올해 1월 인천공항의 진에어 수송객수는 322.5천명을 기록했는데, 이는 작년 4분기 월평균 수송객인 176.6천명대비 82.6% 증가한 수치이다.

양지환 연구원은 "2월은 1월대비 영업일수 감소 및 설연휴 등 휴무일이 없는데도 불구하고, 공급좌석 기준으로 1월과 유사한 수준을 기록한 것으로 추정한다"라며 "2023년 1분기 실적은 매출액 2,483억원, 영업이익 397억원으로 시장 컨센서스 영업이익 329억원을 약 20% 이상 상회할 전망이다"라고 분석했다.

이에, 투자의견 '매수', 목표주가 25,000원으로 상향했다.

양 연구원은 "빠르게 회복되고 있는 항공사업량과 원/달러환율 및 항공유가 하락을 반영했다"라고 밝혔다.

윤서연 기자 yoonsy0528@infostock.co.kr

저작권자 © 인포스탁데일리 무단전재 및 재배포 금지