[인포스탁데일리=박상철 기자] LX하우시스가 건축자재 부문의 실적악화 탓에 적자전환을 나타냈다.

문제는 올해도 건설 업황의 어려움이 가중될 것으로 예상되면서 적자폭이 확대될 가능성이 높다는 분석이 나왔다.

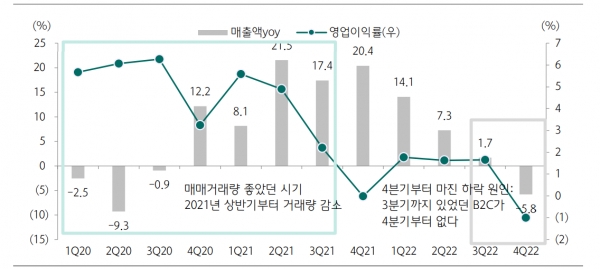

2일 하나증권은 LX하우시스에 대해서 작년 4분기 연결 ▲매출 8,872억원(-5.4%yoy) ▲영업손실 130억원(적자지속yoy, OPM -1.5%)을 기록했다고 밝혔다. 건축자재에서의 적자 전환이 나타났다

이는 B2C부문에서의 매출액 감소가 컸다. B2B는 마진이 낮고, B2C의 마진이 높기 때문에 믹스 악화가 있었기 때문이다.

김승준 하나증권 연구원은 “작년 1분기부터 원자재가격은 비슷한 수준을 유지했으므로, 원자재 가격 영향보다 B2C 매출액 부진의 영향이 컸다”고 분석했다.

산업소재 부문은 자동차 부문이 좋아진 모습을 보였으나, 가전 부문 Q의 감소로 적자를 기록했다.

그는 이어 “영업 외 특이사항으로 자산손실 평가 1,000억원을 반영했다”면서 “건자재 등 산업설비의 미래 현금창출력이 저하됐다고 여겨져 회계적 반영이 이루어졌다”고 덧붙였다.

하나증권은 올해 LX하우시스의 실적이 부진할 것으로 전망했다.

LX하우시스는 올해 1분기 ▲매출 8,275억원(-3.9%yoy) ▲영업이익 -75억원(적자전환yoy)으로 전망된다.

김승준 연구원은 “4분기에 비해 나아진 것은 PVC 가격 하락이지만, 작년 4분기 매매거래량(9.1만건)이 3분기(10.7만건)에 비해 더 나빠졌기 때문”이라면서 “다만, 작년 4분기에 있었던 자산손실평가로 감가상각비에서 소폭 좋아질 것”이라고 기대했다.

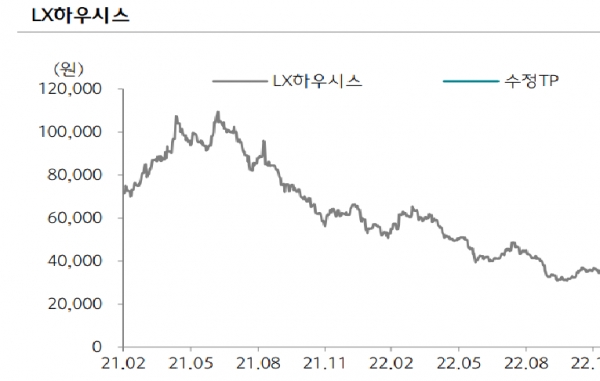

특히 LX하우시스의 실적 악화 배경은 이사수요 부진 때문으로 꼽힌다. 매매거래량 회복 여부가 실적 증가 여부의 핵심이며, 주가의 방향성을 결정지어 줄 요소라는 분석이다.

김승준 연구원은 “상반기까지는 이런 매매거래량의 부진으로 적자를 이어갈 것으로 전망된다”면서 “내년 매매거래량 회복에 따른 더 좋은 실적을 기대할 수 있다”고 평가했다.

박상철 기자 3fe94@infostock.co.kr