[인포스탁데일리=박정도 전문기자] 27일 한국투자증권은 미국의 모더나가 지난 4분기 매출 51억달러, 영업이익 16억달러로 전년 동기 대비 각각 -29.5%, -70.8%)를 기록했다고 밝혔다. 영업이익률은 31.1% 수준이다.

한국투자증권은 모더나의 매출원가 19억달러(+101.5%), 원가율 37.7%(+24.5%p)에 달한다고 설명했다. 모더나는 지난해 12월 NIH와 코로나19 백신 특허와 관련한 기술료 지급 합의를 한 바 있다.

오의림 한국투자증권 연구원은 “그간 코로나19 백신 매출에 대해 소급 적용된 로열티가 4분기에 인식됐다”면서 “이외에 ▲유통기한 만료된 코로나19 백신 폐기(약 3억달러) ▲미가동 생산 시설 및 CMO 수주 철회 비용(약 4억달러) ▲원료 구매 취소 수수료(약 3억달러) 등 코로나19 백신 생산 감소와 관련 비용이 크게 발생했다”고 설명했다.

특히 모더나는 분기 비용 증가 원인에는 연구개발(R&D) 비용 증가가 한몫 했다. 지난 4분기 모더나는 R&D 비용으로 12억 달러(+86.9%), 연간으로는 33억달러(+65.5%)를 기록했다.

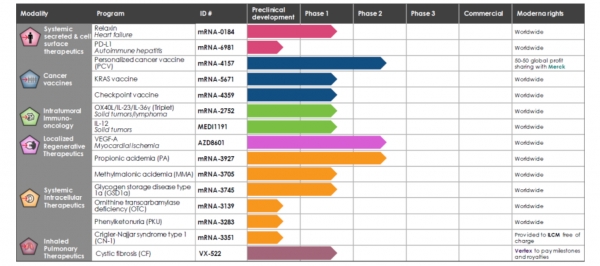

현재 모더나는 코로나19 변이 백신 외에도 ▲RSV(호흡기 세포 융합 바이러스) 백신 ▲CMV(거대세포 바이러스) 백신 ▲독감 바이러스 백신 등 다양한 치료제 임상3상을 진행 중이다.

지카 바이러스 백신 등 9개 파이프라인은 임상 2상에 진입해 있다.

당분간 임상 비용 증가는 유지될 전망이다. 바이러스 백신 외에 개인 맞춤형 암 백신과 같은 mRNA 플랫폼을 활용한 새로운 적응증 임상도 진행 중이기 때문이다.

코로나19 백신 외에 뚜렷한 매출 발생이 품목이 없기에 후속 파이프라인의 개발에 집중할 필요가 있다.

오의림 한국투자증권 연구원은 “현재 모더나는 코로나 백신 외에 추가로 매출이 발생하는 파이프라인이 없는 상태”라면서 “코로나19 백신에 대한 수요는 꾸준히 감소할 것으로 전망 되는 만큼, 백신 매출 감소는 피할 수 없다”고 조언했다.

이어 “현재 다양한 파이프라인이 후기 임상 단계에 있지만, 가속 승인을 가정하더라도 연내 매출 발생은 어려울 것”이라면서 “관련 긍정적 임상 결과에 따라 주가는 상승할 수 있으나, 실적이 개선되기까지는 시간이 필요하다”고 덧붙였다. 장기적 관점에서 접근이 필요한 시점이다.

박정도 전문기자 newface0301@naver.com