[인포스탁데일리=박상철 기자] 아모레퍼시픽이 중국 시장 이외에 동남아 등 신시장 개척에 박차를 가하고 있다.

27일 신한투자증권은 아모레퍼시픽이 중국 시장이 여전히 매력적인 시장이지만, 한계에 봉착했다는 분석을 내놨다.

그러면서 “해외 실적만으로 주가가 빅 사이클을 그리기엔 한계가 있다”면서 “다만 장기적으로 중국에 사업 비중이 쏠려있던 리스크를 분산하고 있다는 점에서 체질 개선 요소가 있다”고 말했다.

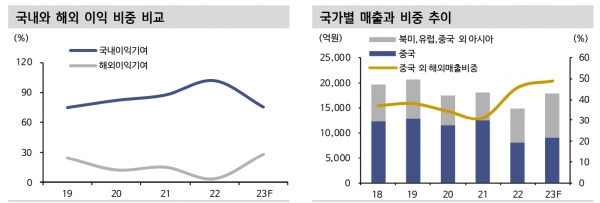

아모레퍼시픽이 중국과 일본 외에 아세안 매출, 이익 기여가 예상보다 크게 증가하고 있다는 점이 주목받고 있다.

지난 2022년 중국을 제외한 해외 매출 비중은 45% 내외까지 상승한 것으로 추정되며, 2023년에는 49%까지 상승할 것으로 예상된다.

박현진 신한투자증권 연구원은 “아세안 지역 내 설화수 같은 럭셔리 브랜드가 입지를 높이게 된다면 아세안 영업이익 기여는 확연히 높아질 수 있다”고 말했다.

그는 이어 “1Q23 면세 실적이 중국발 입국자 방역 강화(1~2월)로 악화된 것으로 보이지만 3월 회복 예상한다”면서 “중국 현지 실적 개선과 중국 외 아세안 지역에서의 이익 기여 상승은 2023년 2~4분기 실적 회복 가능성을 높인다”고 분석했다.

그러면서 단기적으론 중저가 브랜드 위주로 아세안 지역 내 이익이 꾸준히 증가하고, 중장기적으론 설화수의 아세안 이익 기여를 예상했다.

중국 이익이 리오프닝의 낙수효과를 반영하면서 흑자 개선 추세를 유지할 것으로 보인다.

그러면서 신한투자증권은 작년 말부터 급상승한 주가에 피로감이 높아질 수 있는 시기이나 방향성이 바뀌진 않을 것으로 전망했다.

박상철 기자 3fe94@infostock.co.kr