[인포스탁데일리=박정도 전문기자] 하이트진로가 올해 일회성 비용 제거로 수익성이 개선될 것이란 전망이 나왔다.

24일 현대차증권은 하이트진로의 매출 2조 5841억원(+3.5%yoy), 영업이익 2203억원(+15.6%yoy, OPM 8.5%)으로 전망했다.

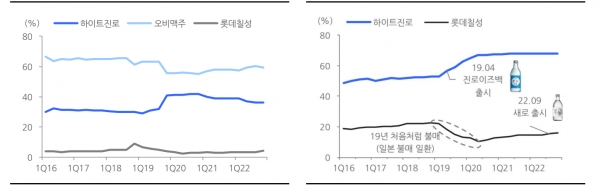

하희지 현대차증권 연구원은 “상반기까지 리오프닝 수요 어느정도 이어나갈 것으로 전망하지만 전체적인 소주·맥주 판매 상황을 지켜봐야 한다”면서 “특히 지난 1월 리뉴얼해서 출고된 진로이즈백 제로의 판매량 추이를 살펴봐야할 것”이라고 설명했다.

그는 이어 “지난해 1분기 단행됐던 소주·맥주 가격 인상 효과는 올해 하반기로 갈수록 제한적일것으로 판단된다”면서 “다만, 소주 공병 가격 인상과 4월 맥주의 주세 인상이 예고됨에 따라 향후 가격 인상 가능성이 남아 있다”고 덧붙였다.

특히 하이트진로는 지난해 화물연대 파업, 퇴직급여 충당금, 희망퇴직 충당금 등 일회성 비용으로 수익성이 악화됐으나, 올해는 제거됨에 따라 수익성 개선이 두드러질 것으로 보인다.

현대차징권은 하이트진로가 올해 1월 경쟁사 제로 소주에 대응해 기존 소주 ‘진로이즈백’을 리뉴얼한 ‘진로이즈백 제로’를 출시했다.

이에 따라 주류 업체 경쟁 심화 및 마케팅비 지출이 우려 요인으로 작용할 가능성이 있다.

다만, 향후 하이트진로의 브랜드력 및 영업력을 감안하여 진로이즈백 제로 판매 호조와 점유율 방어 또는 상승이 점쳐지고 있다.

하이트진로의 실적 상향과 주가 우상향 가능성이 높다는 판단이다.

하희지 연구원은 “하이트진로는 중국 리오프닝 모멘텀은 둔화될 것으로 전망하지만, 일회성 비용 제거에 따라 기저효과 나타날 것으로 전망됨에 따라 투자의견 BUY, 목표주가 3만3000원을 제시한다”고 말했다.

박정도 전문기자 newface0301@naver.com