[인포스탁데일리=윤서연 기자] 하나증권은 SK텔레콤에 대해 "확실한 주가 바닥이며, 길게 보면 지금이 매수 기회"라고 22일 밝혔다.

김홍식 하나증권 연구원은 "강한 주가 하방 경직성을 나타낼 수 밖에 없는 락바텀인데 다가 예상됐던 모든 악재가 노출된 상황이라 이제는 투자 전략상 매수에 나설 것을 권한다"라고 설명했다.

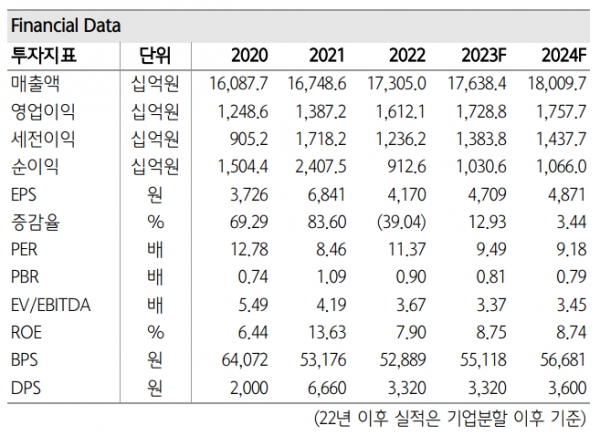

김홍식 연구원은 "2022년 4분기 실적 부진 배당 정체 우려가 주가에 기반영된 반면 2023년 1분기 실적 개선에 대한 주가 반영은 아직 시작되지 않았고, 최근 요금 인하 압력에 대한 우려로 단기 주가가 급락한 상황이나 40~100MB 중간 요금제 출시에도 불구하고 올해에도 이동전화매출액 성장을 이어나갈 전망이다"라고 말했다.

또한 "요금 규제 강화 기조가 지속될 경우 5G Advanced 조기 진화 및 요금제 개편 시도가 나타날 공산이 크고, 2024년엔 DPS 성장이 가능할 것인데 현재 기대배당수익률이 7.4%로 과도하게 높게 형성되어 있기 때문"이라고 분석했다.

하나증권은 작년 4분기 SK텔레콤의 실적은 부진했지만, 이동전화매출액과 마케팅비용 추이는 양호했으며 2023년 1분기 및 연간 실적 전망은 낙관적이라고 밝혔다.

김홍식 연구원은 "1분기 영업이익이 4,502억원으로 전년대비 4% 성장할 것"이라면서 "1분기 실적 발표를 계기로 투자가들의 2023년 이익 성장에 대한 신뢰가 높아질 것"이라고 판단했다.

그는 "장기 DPS전망 감안하면 현재 기대배당수익률 너무 높아 배당성향을 감안 시 올해까진 SKT 배당이 증가하긴 쉽지 않아 보이지만 역으로 경영 정책을 감안하면 2023년 SKT DPS 감소 가능성 역시 희박하다"라며 "그런데도 기대배당수익률은 7.4%로 역사적 가장 높은 수준이다"라고 설명했다.

덧붙여 "최근 실적 추이로 보면 2024년 SK브로드밴드 배당 지급 가능성이 높아지고 있으며 하나금융지주로부터의 배당금 유입도 지속될 것"이라면서 "2024년 SKT DPS 증가 가능성이 높아지는 상황이다"이라고 설명했다.

그는 이어 "현재 기대 배당 수익률은 시장금리를 감안해도 SKT DPS가 감소하지 않는 한 오래 지속되기 어려워 보이며 현 가격에선 적극 매수 전략을 취하는 것이 맞다"고 진단했다.

투자의견 '매수', 12개월 목표가 8만원을 유지했다.

윤서연 기자 yoonsy0528@infostock.co.kr