[인포스탁데일리=박상철 기자] 1분기 LG전자가 전 사업이 흑자로 전환하며 컨센서스를 웃도는 호실적이 전망된다. 대신증권은 10일 LG전자에 대해 목표주가 13만 5000원, 투자의견 매수를 유지했다.

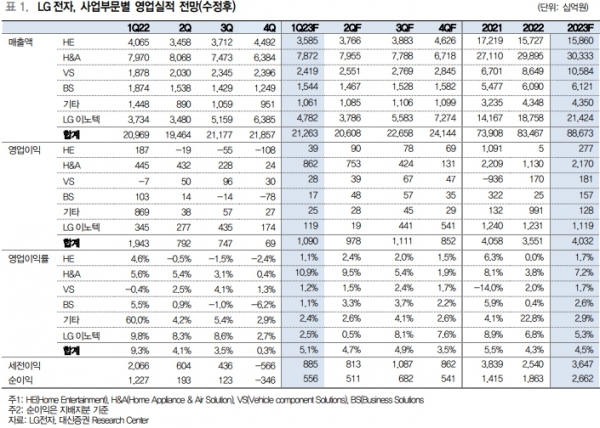

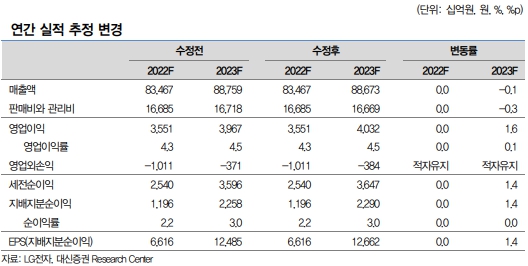

대신증권은 LG전자의 2023년 1분기 실적(연결)으로 매출액 21조 2000억원(QoQ –2.7%, YoY +1.4%), 영업이익 1조 904억원(QoQ +1474% qoq, YoY –43.9%)을 전망했다. LG이노텍을 제외한 LG전자의 2023년 1분기 별도 영업이익 추정치는 9716억원으로 제시했다.

박강호 대신증권 연구원은 “LG이노텍의 부진을 반영해도 올해 1분기 전체 영업이익은 컨센서스를 웃돌 것”이라며 “H&A(가전) 부문의 비용 개선으로 1분기 전체 영업이익의 상향될 것”이라고 전망했다. 이어 “H&A 부문의 영업이익률을 종전 추정인 8.9%에서 10.9%로 2%p 상향한다”고 덧붙였다.

2023년 1분기 IT 기업은 반도체, 디스플레이 등 부품 가격 하락과 세트 수요 약세로 YoY·QoQ 영업이익 감소가 예상된다. 반면 LG전자는 H&A 부문에서 건전한 재고관리 속에 전년 대비 물류비용을 감소하며 수익성 개선이 진행되고 있다.

그는 “지난해 1분기 발생한 일회성 이익(특허 관련)을 제외한 2023년 1분기 영업이익은 YoY +29.8% 증가하며 IT 업종에서 차별화된 호실적을 나타낼 것”이라고 말했다.

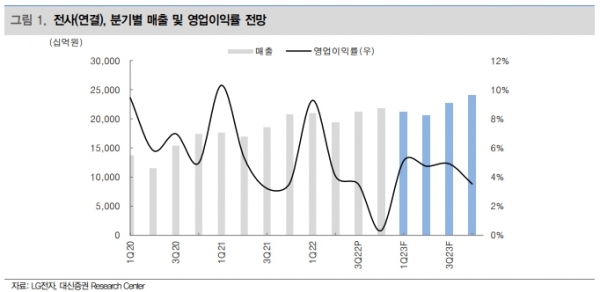

대신증권은 LG전자가 올해 1분기와 2분기 단기적으로 영업이익 컨센서스를 상회하는 과정에 있다고 판단했다.

박 연구원은 “H&A와 HE(TV) 사업에서 비용 효율화로 2023년 1분기 IT 업종 내 수익성 개선에서 투자 매력도가 높아졌다”며 “HE 사업은 1분기에 흑자전환으로 2022년 2분기~4분기 영업적자에서 벗어날 것”이라고 말했다.

한편 중장기 관점에서 VS(전장) 사업은 지난해 말 확보한 수주잔고 80조원과 LG마그나를 통한 북미 시장의 점유율 및 매출 증가로 수익성 개선에 기여할 전망이다.

대신증권은 LG전자 VS 사업의 2023년 매출액이 2023년 YoY +22.1%, 2024년 YoY +18.9% 증가하며 전체 성장을 웃돌 것으로 내다봤다.

그는 “LG마그나는 구동모터, 컨버터 등 성장이 높은 분야(e-파워트레인 솔루션)을 담당하고 있으며 마진율이 높아 수익성 개선에 중요한 역할을 할 것”이라며 “LG마그나의 매출은 2022년 4분기에 ZKW의 매출 비중을 넘어서면서 2023년 확대될 것”이라고 전망했다.

박상철 기자 gmrrnf123@infostock.com