[인포스탁데일리=박상철 기자] 올해 두산퓨얼셀이 신규 수주 물량 증가와 함께 외형 성장도 기대된다. 신영증권은 9일 두산퓨얼셀에 대해 신사업을 통한 성장 동력을 갖춰가고 있다며 목표주가 5만 5000원, 투자의견 매수를 유지했다.

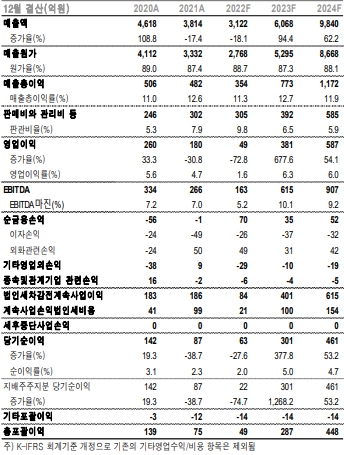

두산퓨얼셀은 2022년 4분기 실적으로 매출액은 YoY +19.8% 증가한 1572억원, 영업이익은 YoY +99.1% 증가한 179억원을 기록했다.

권덕민 신영증권 연구원은 “2022년에 수주한 건들에 대한 매출 인식이 다른 해에 비해 4분기에 집중되며 매출액이 증가했다”며 “발전 공기업들의 발주 의사도 대부분 4분기에 결정됐다”고 설명했다.

두산퓨얼셀은 제품을 국내 익산 공장에서 생산하면서 원가 부담 축소함에 따라 영업이익이 개선됐다.

신영증권에 따르면 2022년 두산퓨얼셀의 신규 수주 규모는 전년 대비 168MW(메가와트) 증가한 297MW로 크게 증가했고 이 중 129MW는 조건부 프로젝트로 구분됐다.

신영증권은 두산퓨얼셀의 2023년 연간 실적으로 매출액은 YoY +94.4% 증가한 6068억원, 영업이익은 YoY +430.6% 증가한 381억원을 전망했다.

그는 “매출은 이월된 150MW 규모의 수주와 CHPS(청정수소발전 의무화제도)시행에 따른 신규 100MW 규모의 수주가 실적으로 잡히면서 증가할 것”이라며 “ 이외에도 약 100MW 규모 이상의 추가 신규 수주를 가정했을 때 큰 폭의 외형성장이 가능할 것”이라고 내다봤다.

두산퓨얼셀은 2024년부터는 SOFC 공장이 완공될 예정이며 양산이 가능할 것으로 예상된다.

권 연구원은 “중국이 외에 중동, 호주, 동남아시아 등의 글로벌 시장으로 사업을 확장해 나갈 계획이다”며 “육상 수소 모빌리티, 선박용 연료전지 등의 신사업을 통해 성장 동력을 갖춰가고 있다”고 판단했다.

박상철 기자 gmrrnf123@infostock.com