[인포스탁데일리=박상철 기자] 금호석유가 2022년에 이어 2023년에도 석유화학 섹터 내에서 가장 높은 절대 이익을 시현할 것이라는 전망이 나왔다. 하나증권은 9일 금호석유에 대해 원료를 외부 조달하는 업체가 유리해지는 국면이라며 목표주가 18만원, 투자의견 매수를 유지했다.

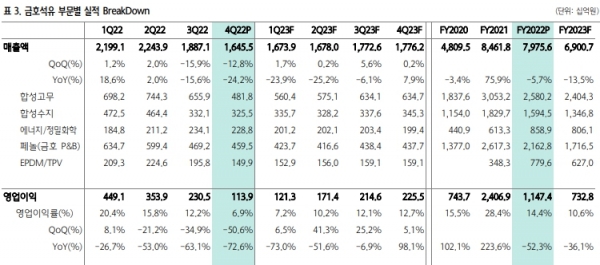

금호석유는 2022년 4분기 실적으로 영업이익 1139억원(QoQ -51%, YoY –73%)을 기록하며 컨센서스 1727억원을 –34% 밑돌았다.

윤재성 하나증권 연구원은 “정기보수 비용 등 각종 일회성 비용을 제외하면 컨센에 부합한 실적이다”며 “4분기 대부분 화학업체의 영업이익이 적자였다는 점을 고려하면 선방한 실적이다”고 평가했다.

하나증권에 따르면 금호석유의 실적 선방의 요인은 핵심 원재료가 NCC(나프타 분해시설)에서 생산되는 에틸렌, 프로필렌, 부타디엔, 벤젠, SM(스티렌 모노머)이기 때문이다.

윤 연구원은 “NCC·다운스트림 간의 수직 계열화된 구조보다 원재료를 외부 조달하는 것이 수익성 측면에서 유리하다”며 “NB라텍스 판매량이 2021년 상반기를 정점으로 지속 감소했으나 4분기에는 QoQ +14%로 약 1년 반 만에 증가한 점도 긍정적이다”고 말했다.

하나증권은 금호석유의 2023년 1분기 실적으로 영업이익 1213억원(QoQ +7%, YoY –73%)을 제시하며 전 분기와 유사할 것으로 전망했다.

그는 “ 최근 BD(부타디엔) 상승분을 반영하여 아시아 SBR(실리카 보강 스타이렌)·BR(부타디엔 고무) 가격 상향 움직임이 뚜렷하게 나타나고 있기 때문에 합성고무는 완만한 실적 개선이 예상된다”며 “NCC의 대규모 증설과 이에 따른 BD의 공급과잉 국면을 고려하면 합성 고무의 마진은 추세적으로 확대될 가능성이 높다”고 설명했다.

글로벌 탈탄소 정책에 따라 정제설비 신설이 제한되고 있다. 사우디는 이러한 난관을 타개하기 위해 원유에서 정제설비를 거치지 않고 석유화학 제품을 바로 생산하는 COTC 공법을 개발했고 이를 중국을 비롯한 전 세계에 적용할 계획이다.

윤 연구원은 “향후 정제설비 증설은 제한되나 COTC 기반의 NCC 증설은 지속될 수 밖에 없다”며 “금호석유는 원재료인 에틸렌, 프로필렌, 부타디엔, 벤젠, SM 등을 NCC로부터 조달하기에 중장기적으로 원료 조달의 우위를 누릴 가능성이 높다”고 판단했다.

박상철 기자 gmrrnf123@infostock.com