[인포스탁데일리=박상철 기자] 4분기 현대중공업이 매출 증대와 영업이익은 개선됐으나 외환 관련 손실로 세전 손익이 컨센서스를 크게 밑돌았다.

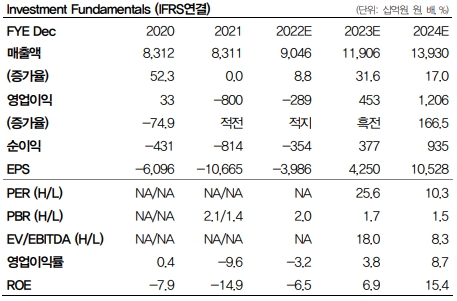

DB금융투자는 8일 현대중공업에 대해 대장주로서 친환경 선박으로 교체 수요 증대의 최대 수혜 기업으로 판단한다며 목표주가 16만원, 투자의견 매수를 유지했다.

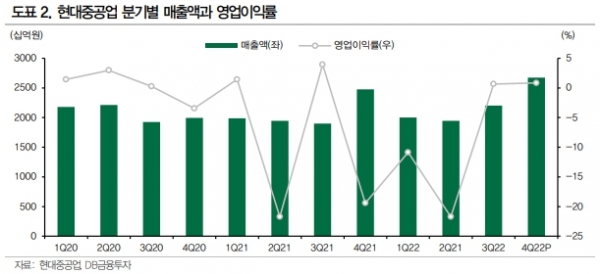

현대중공업은 2022년 4분기 실적(연결)으로 ▲매출액 2조 6742억원(YoY +21.4%, QoQ +8.0%) ▲영업이익 220억원(YoY 흑자전환, QoQ +58.4%) ▲영업이익률 0.8%(YoY +20.%p, QoQ +0.2%p)를 기록했다. 영업외손익에서는 외환관련손익 -1776억원이 발생하며 세전손익이 적자 전환했다.

김홍균 DB금융투자 연구원은 “매출은 조선 건조물량 증가와 고선가 컨테이너선 매출 반영, P-78 FPSO( 부유식 생산·저장·하역 설비) 공정 증가, 박용 엔진 납품 증가 등으로 큰 폭으로 증대됐다”며 “영업이익은 2023년도 비용인상분 452억원 선반영에도 해양공사의 하자보수충당부채평가이익과 매출 증대, 엔진·기계 부문의 선전으로 흑자기조를 이어갔다”고 설명했다.

DB금융투자는 올해 현대중공업의 분기별 실적 개선 추세가 확대되고 수익성 위주 선별수주가 이어지면서 가시성이 증대될 것으로 전망했다.

그는 “VLEC(초대형에탄운반선)와 VLGC(초대형가스운반선), 주력인 컨테이너선과 LNG선 등 높은 수주 경쟁력을 갖추 선종들의 발주 움직임이 살아 있다”며 “계열사인 현대삼호중공업이 선봉장으로 시장 기대치를 뛰어넘는 수주 실적을 보여주고 있고 생산능력이 높은 현대중공업이 이를 뒤따를 것”이라고 말했다.

이어 “특히 현대중공업의 선박 엔진부문은 세계 최대 생산능력과 함께 메탄올DF엔진 시장을 독보적으로 열어가고 있다”고 덧붙였다.

현대중공업은 선박 건조에 있어 수직계열화 비중이 가장 높고 규모의 경제 효과도 최대이다.

김 연구원은 “최근 주요 경쟁사의 턴어라운드 이슈로 주목받지 못했다”며 “친환경 선박으로 교체 트렌드에 세계 최대 엔진·기계 사업부를 보유하고 있는 현대중공업의 차별화가 이제부터 돋보일 것”이라고 판단했다.

박상철 기자 gmrrnf123@infostock.com