[인포스탁데일리=박상철 기자] 4분기 SK이노베이션이 석유와 화학, 배터리 부문 모두 부진하며 컨센서스를 큰 폭으로 밑돌았다.

하나증권은 8일 SK이노베이션에 대해 올해 1분기 영업이익이 전 분기 대비 개선될 것이라 전망하며 목표주가 19만원, 투자의견 매수를 유지했다.

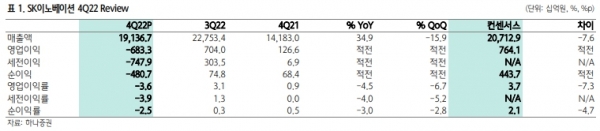

SK이노베이션은 2022년 4분기 실적으로 영업이익 -6,833억원(QoQ·YoY 적자전환)을 기록하며 컨센서스 7641억원을 대폭 하회했다.

윤재성 하나증권 연구원은 “석유·화학·배터리 모두 부진했다”며 “석유 사업은 재고 관련 손실 약 6200억원과 각종 일회성 비용, 환율·유가 변동에 따른 부정적인 역래깅 효과가 대폭 반영되며 적자 전환했다”고 말했다.

SK On은 사상 최대 매출액 2조 9000억원(QoQ +31%)을 기록했으나 영업이익은 -2,566억원(OPM –9%)으로 전 분기 대비 감익됐다. 조지아 2공장 신규 가동에 따른 수율 개선 지체 등으로 각종 비용이 발생했다.

하나증권은 SK이노베이션의 2023년 1분기 실적으로 영업이익 6732억원(QoQ 흑자전환, YoY –59%)을 전망했다. 석유 사업 영업이익은 5763억원으로 내다봤다.

윤 연구원은 “전 분기 일회성 비용이 제거되며 OSP(Official Selling Price) 하향 안정화 효과가 반영될 것”이라며 “SK On의 실적은 매출액 3조원, 영업이익 –1788억원(OPM –6%)을 기록할 것”이라고 예상했다.

SK이노베이션은 2023년 SK On의 매출액 가이던스를 2022년 대비 약 2배 가량 늘어난 14~15조원 수준으로 제시했다. 미국 1공장(10GWh), 헝가리 2공장(10GWh), 옌청 2공장 가동 안정화와 미국 2공장(12GWh)의 본격 가동 효과 때문이다.

그는 “수율 향상과 양극재·메탈 등 각종 원소재의 구매 단가 인하와 판가 연동구조 확대 등을 통해 이를 달성할 계획이다”며 “다만 영업이익 턴어라운드 시점이 기존 2023년에서 2024년으로 지연된 점은 아쉽다”고 말했다.

하나증권에 따르면 올해 SK이노베이션의 정유·윤활유 합산 영업이익은 에너지 가격의 단기 안정화와 디젤에 대한 패닉바잉 종료, 중국·인도의 수출 확대 등에 따른 영향으로 지난해보다 –40% 감소할 전망이다.

윤 연구원은 “SK이노베이션 주가의 트리거는 2023년 배터리 등에 대한 총 10조원 투자금 조달 불확실성 해소와 SK On의 수율 안정화 및 실적 턴어라운드에 달려있다”고 판단했다.

박상철 기자 gmrrnf123@infostock.com