[인포스탁데일리=박상철 기자] 4분기 스마트폰 수요 감소와 중국 코로나 확산 영향으로 주요 고객들의 가동률이 급감하며 PI첨단소재가 아쉬운 실적을 기록했다.

BNK투자증권은 7일 PI첨단소재에 대해 단기 실적 악화보다는 2분기 이후 회복에 더 주목해야 한다며 목표주가 4만 3000원, 투자의견 매수를 유지했다.

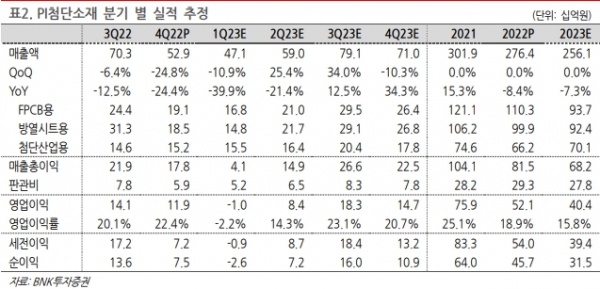

PI첨단소재는 2022년 4분기 실적으로 매출액은 529억원(QoQ –25%, YoY -24%)을 기록하며 컨센서스를 18% 하회했다.

EV 수요 증가로 첨단산업용 매출만 QoQ +4% 증가했고 FPCB(연성회로기판)는 QoQ -22%, 방열시트는 QoQ –41% 역성장했다. 전사 가동률은 66.3%(QoQ -13.8%p)로 급락했다

영업이익은 119억원(QoQ –16%, YoY -18%)으로 컨센서스에 부합했다.

이민희 BNK투자증권 연구원은 “실적목표치 미달에 따른 상여금충당금 환입(13억원 추정)의 영향이다”며 “일회성 수익을 제외하더라도 영업이익률은 20%로 양호했다”고 설명했다.

BNK투자증권은 PI첨단소재의 2023년 1분기 실적으로 매출액 471억원(QoQ –11%, YoY –40%)을 전망했다.

그는 “중국 고객사들의 재고 조정이 1분기까지 이어져 매출액은 줄고 영업이익도 소폭 적자가 예상되며 판가 인하 가능성도 있다”고 말했다.

수요 부진에 따라 PI첨단소재는 9호기 가동 시점도 연말 이후로 연기했다. 한편 중국 리오프닝에 따라 2분기부터 실적 회복을 예상하며 폴더블폰 기판용 바니쉬 인증과 하반기 양산 적용이 기대된다. 하반기에는 매출과 영업이익률 모두 정상 회복될 것으로 예상된다.

이 연구원은 “지난해 말 중국 스마트폰 공급망 생산 차질이 발생하며 올해 1분기까지 실적 악화가 예상된다”며 “다만 현재 공급망 내 모바일 재고가 정상 수준으로 회복하는 상황이고 향후 중국 수요 개선을 고려하면 1분기 실적 악화보다는 2분기 이후의 회복을 더 주목할 필요가 있다”고 판단했다.

박상철 기자 gmrrnf123@infostock.com