[인포스탁데일리=박상철 기자] 이녹스첨단소재가 고객사의 대형 OLED 공장 가동 시기에 선행해 1분기 말에는 반등할 수 있을 것이라는 전망이 나왔다. 흥국증권은 3일 이녹스첨단소재에 대해 목표주가 4만 2000원, 투자의견 매수를 유지했다.

이의진 흥국증권 연구원은 “2023년 예상 PER(주가수익률)은 10.9배(과거 3년 평균 PER 13.0배)이다”며 “고객사의 재고조정 상황은 이미 주가에 반영돼 추가적인 하락은 제한적이다”고 판단했다.

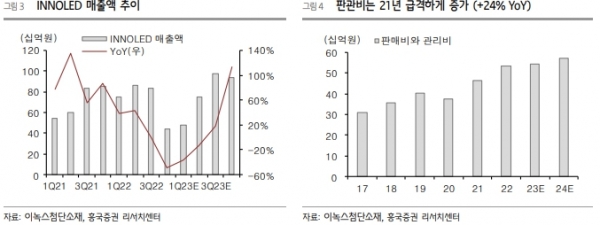

이녹스첨단소재는 2022년 4분기 실적으로 ▲매출액 822억원(-38% QoQ, -42% YoY) ▲영업이익 63억원(-77% QoQ, -81% YoY, OPM 7.7%)을 기록하며 시장 기대치(매출액 997억원, 영업이익 140억원)를 크게 하회했다. 특히 INNOLED 사업부의 매출액은 438억원(-47% QoQ, -49% YoY)을 기록했다.

이 연구원은 “4분기부터 시작된 고객사의 대형 OLED 가동률 하락과 고객사의 아이폰 일반 모델의 출하량 비중이 아이폰13 시리즈 대비 크게 감소하며 부진한 실적을 나타냈다”며 “영업이익률은 매출액 감소에 따른 고정비 부담과 제품 믹스 악화에 따라 크게 감소했다”고 분석했다.

흥국증권은 이녹스첨단소재의 2023년 연간 실적으로 ▲매출액 4864억원(-0.6% YoY) ▲영업이익 723억원(-26% YoY, OPM 14.9%)을 전망했다. 1분기 실적은 ▲매출액 844억원(+3% QoQ, -36% YoY) ▲영업이익 59억원(-7% YoY, -81% QoQ, OPM 7.0%)으로 내다봤다.

그는 “이녹스첨단소재의 실적 반등 시점은 고객사의 대형 OLED 공장 가동 시기에 선행하기 때문에 이르면 올해 1분기 말부터 INNOLED 소재 수요가 증가할 것”이라며 “모바일 부문에서는 아이폰 향 매출액은 감소할 것으로 예상되지만 중화권 고객사 확보를 통해 지난해보다 개선된 실적을 기록할 것”이라고 전망했다.

이어 그는 “SMART FLEX 사업부의 매출액은 전방 세트사의 스마트폰 출하가 부진할 것으로 예상되어 전년 대비 약 -16% 감소할 것”이라고 덧붙였다.

이 연구원은 “올해도 전반적인 세트 수요의 부진으로 인해 상반기 매출 하락은 불가피할 것”이라며 “다만 지난해 매출 비중의 59%를 차지했던 INNOLED 사업부는 고객사의 재고조정이 완료된 이후 빠른 실적 반등이 예상되며 어느 때보다 뚜렷한 상저하고 실적이 전망된다”고 말했다.

박상철 기자 gmrrnf123@infostock.com