[인포스탁데일리=박상철 기자] 4분기 LX하우시스가 가전 수요 둔화에 따른 필름 매출 감소와 고정비 부담, 환율 등의 영향으로 시장 예상치를 밑도는 실적을 기록했다.

유안타증권은 3일 LX하우시스에 대해 올해 실적은 자동차소재·산업용필름 부문과 더불어 상저하고의 점진적 개선 흐름을 보일 것이라며 목표주가 5만원, 투자의견 매수를 유지했다.

LX하우시스는 2022년 4분기 잠정 실적(연결)으로 ▲매출액 8872억원(-4.2%, YoY) ▲영업손익 –130억원(적자지속 YoY)을 기록하면서 영업이익 컨센서스(150억원)을 하회했다.

지난해 3분기 4년 만에 흑자전환에 성공한 자동차소재·산업용필름 부문은 가전 수요 둔화에 따른 필름 매출 감소와 고정비 부담, 환율 영향 등으로 영업손익 –65억원을 기록했다.

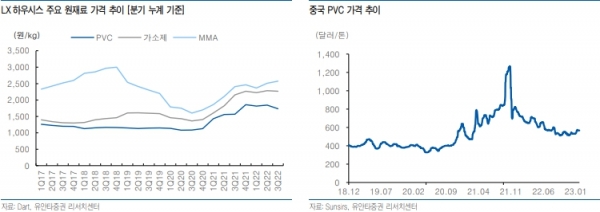

건자재 부문은 PVC 등 주요 원재료 하락 및 PF단열재 4호라인 가동 효과에도 불구하고, 건설 전방산업 둔화와 원가 부담 등이 B2C·B2B 실적 및 믹스 악화로 이어지며 영업손익 –65억원을 기록했다.

김기룡 유안타증권 연구원은 “영업외비용으로 유형자산 손상차손이 재차 반영되며 세전손익 적자 규모는 더 확대됐다”고 말했다.

LX하우시스는 올해 건자재 부문에서 부엌·욕실 사업부와 패키지 판매를 통한 B2C 시장 확대의 성장 전략을 이어갈 계획이다. 다만 비용 증가를 수반하는 플래그십 스토어 출점 확대 등은 점진적인 진행이 예상된다.

그는 “B2B 부문은 전반적인 분양시장 위축 등 부정적 요인이 반영될 것”이라며 “다만 PF단열재 4호 라인(연매출 규모 약 1,000억원) 가동 효과 및 손상차손 반영에 따른 비용 부담 완화 및 손익 개선 효과는 유효할 것”이라고 판단했다.

유안타증권은 LX하우시스의 올해 자동차소재·산업용필름 부문 실적은 ▲손상차손 반영, c2i(자동차 경량화 부품)지분 매각 등을 통한 비용 부담 완화와 ▲완성차 판매 증가에 기인한 적자 축소 등을 통해 손익 개선 흐름을 이어갈 것으로 전망했다.

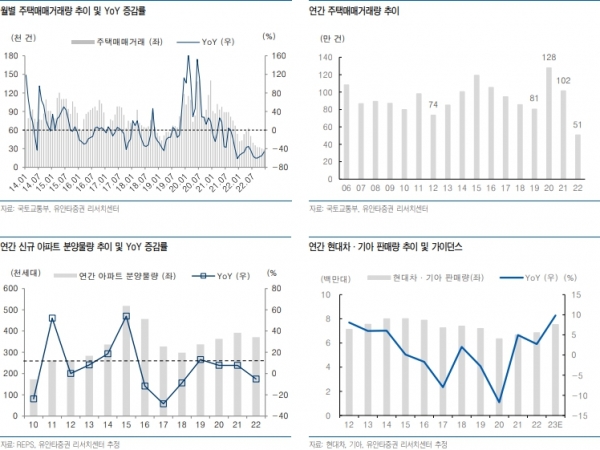

주요 고객사인 현대차, 기아는 2023년도 판매량 가이던스를 각각 432만대(+9.5%, YoY), 320만대(+10.2%, YoY)로 제시했다.

김 연구원은 “부엌·욕실 사업부문 등 건자재 B2C 실적 부진이 주택매매거래 위축에 기인했음을 고려한다면 2023년 실적은 자동차소재·산업용필름 부문과 더불어 상저하고의 점진적 개선 흐름을 보일 것”이라고 전망했다.

박상철 기자 gmrrnf123@infostock.com