[인포스탁데일리=이실아 기자]

※ ASML 홀딩 NV ADR ASML Holding NV ADR (ASML) NASDAQ

1. 반도체 불황에도 지난 4분기 실적이 역대급으로 잘 나왔네요?

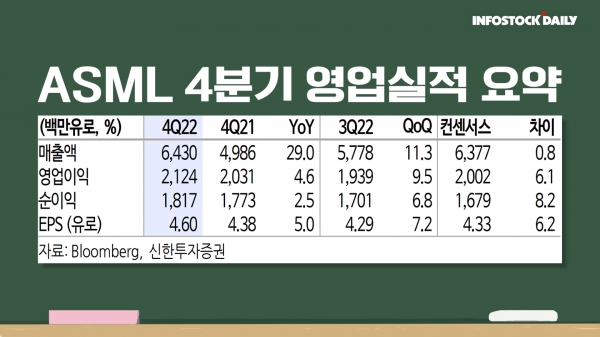

지난해 4분기 역시 역대 최대 분기 실적을 기록했습니다. 매출은 전년 동기 대비 29% 증가한 64억유로, 영업이익은 4.63% 증가한 21억2500만유로를 기록했습니다. 전 분기 대비해서도 매출은 11.2%, 이익은 6.8% 증가했습니다.

대당 2000억원을 호가하는 EUV 장비 수요가 꾸준하게 이어지는 가운데, 출하량도 늘어나면서 실적이 호조세를 보였습니다. 4분기 예약매출액 63억유로 가운데 EUV 장비 매출액은 38억유로로, 60% 수준이었습니다.

2. 다음 분기와 올해 가이던스를 어떻게 제시했나요?

지난해 EUV 노광기 출하량은 총 54대를 기록했으며, 올해 목표 출하량은 60대입니다. 이에 따라 올해 매출은 지난해보다 25% 이상 성장할 것으로 기대했습니다. ASML은 올 1분기 예상 매출액으로 61억유로~65억유로를 제시했습니다.

피터 베닝크 CEO는 “인플레이션과 금리 인상, 경기 침체, 수출 제한 관련 지정학적 요인 등으로 시장 불확실성이 예상되지만, 고객사들은 올 하반기 시장이 반등할 것으로 보고 있다”고 밝혔습니다. 이에 따라 ASML 시스템 수요는 견조하게 지속될 것이라고 덧붙였습니다.

3. 리스크가 있다면 무엇이 있을까요?

중국향 수출에 대해 불확실성이 확대되고 있습니다. 일본과 네덜란드가 중국에 대한 반도체 장비 수출 제한에 동참할 것이라는 전망이 나왔기 때문입니다. 물론 지금까지도 ASML은 미국의 중국 수출 제한으로 인해 EUV 판매가 막힌 상황이었지만, DUV 장비 출하가 가능했기 때문에 큰 문제가 아니라는 입장이었습니다.

다만 네덜란드 정부가 중국을 대상으로 한 반도체 장비 수출 제한의 폭을 확대한다면 EUV는 물론 DUV까지 수출이 제한될 가능성이 있기 때문에 쉽게 볼 문제는 아닌 것 같습니다.

베닝크 CEO는 “중국 반도체 기업들이 글로벌 반도체 산업에서 경쟁하기 위해 외국 장비 구매를 희망하지만, 수입이 불가능하다면 장비를 스스로 개발할 것”이라며 “시간이 걸리겠지만 궁극적으로 중국은 해낼 것”이라고 우려했습니다.

4. 투자포인트 짚어주세요.

ASML의 중국 매출 비중은 15% 수준입니다. 15%의 매출 비중으로 주가가 타격을 받기에는 그동안 주가가 너무 많이 빠졌다고 보고 있습니다. 최근에는 주가가 반등하는 국면이기 때문에 지금은 리스크보다 호재를 더 볼 때인 것 같습니다.

아거스에 따르면, 반도체 섹터 전반적으로 나타났던 공급 차질 문제가 해소되면서, ASML이 강력한 수주잔고를 바탕으로 빠르게 매출을 확대할 것으로 기대됩니다. 따라서 당분간 긍정적인 흐름을 기대하고 있습니다.

※ 에스앤에스텍 (101490) 코스닥

1. 무엇을 만드는 기업인가요?

반도체의 초미세화 공정에서 반드시 필요한 EUV 공정 장비를 생산하는 업체입니다. 5나노 이상의 반도체를 만들기 위해서는 ASML이 독점하고 있는 EUV 장비가 꼭 필요한데, 에스앤에스텍은 EUV 공정에서 설계도를 반도체 기판 위에 입히는 ‘노광 공정’에 활용되는 블랭크마스크를 개발하고 있습니다.

뿐만 아니라 공정의 수율을 높여주기 위해 반드시 필요한 소재 펠리클을 개발하고 있기 때문에 앞으로 삼성전자의 시스템 반도체 투자에서 중요한 역할을 할 것으로 기대됩니다.

2. 이제 블랭크마스크, 펠리클 양산까지 거의 다 온 건가요?

일부 언론에 따르면, 삼성전자가 TSMC를 따라잡기 위해 EUV 펠리클 자체 수급에 사활을 걸고 있는 가운데, 에프에스티와 에스앤에스텍이 양산 막바지 단계에 접어든 것으로 알려졌습니다.

EUV 펠리클의 국내 양산은 이르면 연내 가능할 것으로 예상되고 있으며, 에프에스티와 에스앤에스텍의 EUV 펠리클 투과율이 상용화를 논할 정도로 높아졌다는 분석입니다.

특히, 에프에스티가 준비 중인 실리콘 카바이드(SiC) 기반 EUV 펠리클은 고내열성까지 갖춰 ASML의 차세대 장비인 'High NA EUV'에서 더 큰 효과를 볼 것으로 기대되며, 에스앤에스텍 역시 이르면 올 상반기부터 투과율 90%가 넘는 EUV 펠리클 양산에 돌입할 가능성이 높은 것으로 알려졌습니다.

3. 반도체 시장 전망이 좋지 않은데, 국내 반도체 소부장주 전망이 좋을 수 있을까요?

최근 삼성전자의 4분기 실적이 공개된 이후, 시장에서는 삼성전자가 반도체 감산이나 CAPEX 투자를 축소할 것이라는 분석이 지배적입니다. 그러나 여전히 삼성전자는 감산에 대해 유보적인 입장으로 알려졌으며, 시스템 반도체에 대해서는 그럴 여유가 없다고 보고 있습니다.

작년 10월 삼성전자는 최초로 3나노 양산을 시작한 2025년 2나노, 2027년 1.4나노 공정을 도입한다는 로드맵을 발표했습니다.

뿐만 아니라 파운드리 경쟁력 강화를 위해 건설 중인 미국 테일러 파운드리 공장 라인도 1개에서 2개로 늘리기로 했습니다. TSMC 역시 2나노 제품 개발에 박차를 가하고 있기 때문에 갈길 바쁜 삼성전자가 시스템 반도체 투자를 줄이기는 쉽지 않을 것 같습니다.

4. 투자전략은 어떻게 잡으면 좋을까요?

아직까지 실적은 부족한 것이 사실이지만, 성장 스토리는 완벽합니다. 반도체 미세 공정은 반드시 가야하는 길이라는 점에서 EUV 노광 공정의 중요성은 높아지고 있으며, 블랭크마스크의 국산화 역시 삼성전자에게 반드시 필요하기 때문입니다.

다만 최근 주가 밸류에이션이 어느새 많이 올라왔다는 점이 불안요소입니다. 최근 들어 주가의 변동성이 확대되는 구간인 만큼, 진입 시점에 유의하면서 장기적인 관점으로 접근할 필요는 있을 것 같습니다.

이실아 기자 instdaily.lsa@gmail.com