[인포스탁데일리=박상철 기자] LS일렉트릭이 1분기부터 증익 기조로 회귀할 것이라는 전망이 나왔다. 키움증권은 2일 LS일렉트릭에 대해 4분기 부진은 일회성 비용 탓으로 매출액은 기대 이상이었다며 목표주가 8만원, 투자의견 매수를 유지했다.

김지산 키움증권 연구원은 “4분기 실적은 부진했지만 대규모 일회성 비용이 발생한 탓이며 일회성 비용이 없었다면 시장 예상치에 부합했을 것”이라며 “일회성 비용은 신재생 사업부와 전력인프라에 집중됐다”고 분석했다.

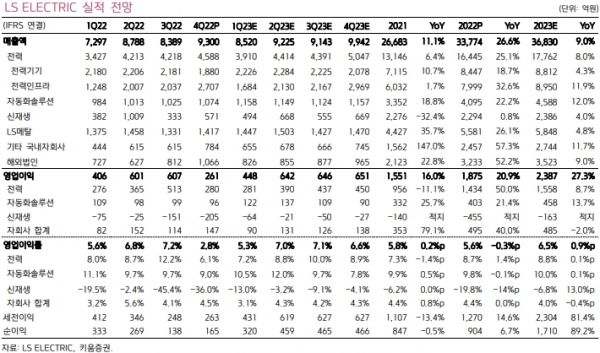

이어 “실제로 매출액은 YoY +24% 급증해 예상치를 웃돌았고 주력인 전력기기와 자동화솔루션, 국외법인의 실적이 양호했다”고 덧붙였다.

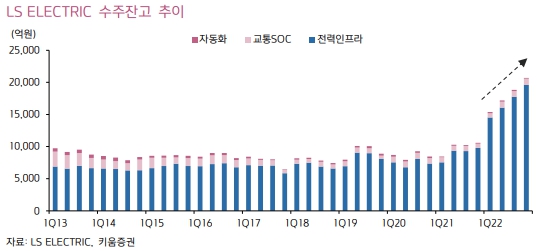

키움증권은 LS일렉트릭의 4분기 말 수주잔고가 2조 700억원으로 1년 만에 YoY +95% 급증한 만큼 실적 개선에 대한 가성이 더욱 높아졌다고 판단했다.

그는 “올해 1분기 영업이익은 448억원(QoQ +72%, YoY +10%)을 기록하며 증익 기조로 회귀할 것”이라며 “올해 영업이익은 2387억원(YoY +27%)으로 추정되고 기존 전망치도 유지한다”고 말했다.

키움증권은 LS일렉트릭의 투자 포인트로 ▲IRA(미국 인플레이션 감축법)와 리쇼어링, 공장 자동화 등으로 인해 한국 기업들이 해외 공장 투자를 확대하는 과정에서 배전반 중심의 수혜와 ▲유럽 신재생 투자 수요와 맞물려 전력기기 수출의 호조 지속을 꼽았다.

LS일렉트릭의 사업부별 동향을 보면 전력기기의 경우 내수는 대형 플랜트 향 매출이 조기 선행됨에 따라 수요가 감소했으나 고부가 직류기기 중심의 수출이 호조세를 이어가며 높은 수익성을 달성했다. 신규 스페인 법인을 통해 스페인 등 유럽 신재생 시장 공략을 강화할 계획이다.

김 연구원은 “전력인프라는 강판, 반도체 소자 등 재료비 상승이 수익성을 제약했지만 재료비 부담이 점차 완화될 것”이라며 “전력인프라 수주잔고는 1조 9000억원(YoY +104%)에 달하고 미국 향 배터리 및 반도체 프로젝트 매출이 지속 확대될 것”이라고 전망했다.

이어 그는 “자동화솔루션은 스마트팩토리 투자와 일본산 제품 대체 추세에 기반해 오랜 기간 변함없는 실적 모멘텀을 보여주고 있다”고 말했다.

신재생 사업부는 매출 확대가 필요한데 올해는 비금도 태양광 프로젝트 매출이 예정돼 있고 대만 철도 등 철도시스템 사업 수주가 뒷받침되고 있다. 해외 ESS(에너지 저장 장치) 및 국내 태양광 프로젝트 등의 수주 활동을 진행하고 있다.

한편 해외 법인들의 동반 호조도 인상적이다. 김 연구원은 “중국 법인의 매출액은 분기 1000억원 규모에 도달했고 중국 리오프닝 수혜가 기대된다”며 “미국 법인은 IRA 및 설비투자 관련 전력기기 수요가 강세이고 베트남 법인은 신규 공장 가동과 함께 생산 효율성이 향상되고 있다”고 말했다.

박상철 기자 gmrrnf123@infostock.com