[인포스탁데일리=박상철 기자] 4분기 GS건설이 주택·건축 부문의 이익률 악화와 일회성 비용 등의 영향으로 컨센서스를 하회했다.

메리츠증권은 31일 GS건설에 대해 4분기 실적은 기대치를 하회했지만 이익 방향성 전환에 대한 근거를 마련했다며 목표주가 2만 9000원, 투자의견 매수를 유지했다.

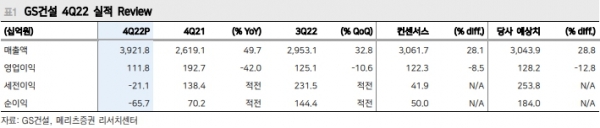

GS건설은 2022년 4분기 실적으로 영업이익 1118억원(-42.0% YoY)을 기록하며 컨센서스(1223억원)를 밑돌았다.

문경원 메리츠증권 연구원은 “개포4단지, 여의도 브라이튼을 비롯한 다수의 현장에서 원가 투입이 증가하며 주택·건축 매출 성장이 예상치를 웃돌았다”며 “그럼에도 불구하고 주택·건축 부문의 이익률이 추가 악화됐고 이집트 현장에서 413억원 가량의 일회성 원가가 잡혔던 것이 이익 악화로 이어졌다”고 설명했다.

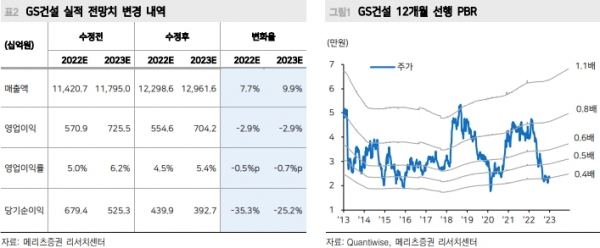

GS건설은 지난해 4분기를 끝으로 원가율 점검이 상당 부분 마무리된 것으로 파악된다. 문 연구원은 “올해 1분기 이후 주택 이익률 개선에 대한 희망을 가질 수 있는 근거가 될 수 있다”며 “이에 더해 1분기 베트남 나베1-1 현장(2000억원)의 매출 기여를 고려하면 이익 방향성은 바뀔 것”이라고 판단했다.

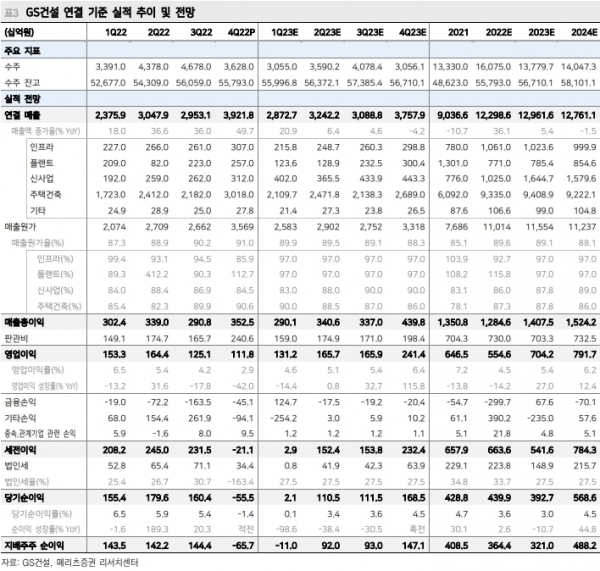

메리츠증권에 따르면 GS건설의 2023년 분양 가이던스는 1만 9900세대로 시장 기대치와 크게 차이나지 않는다. 도시정비 사업의 비중은 약 1만 800세대다.

그는 “GS건설의 수주 가이던스 14조 5000억원(신사업 3조 5000억원)은 눈에 띈다”며 “GS이니마의 수주 파이프라인에 기존 오만 구브라(9800억원) 이상이 있는 것으로 파악되는데 실현된다면 재평가의 근거가 될 것”이라고 말했다.

문 연구원은 “이익 방향성 전환 및 신사업 성장은 단기적인 반등 트리거가 될 수 있지만 추세적 주가 상승을 위해서는 결국 주택 분양 수요가 개선되어야 한다”며 “경기도 광명 1R(3,585세대), 5R 구역(2,878) 등 대규모 단지의 분양 실적에 주목할 필요가 있다”고 말했다.

박상철 기자 gmrrnf123@infostock.com