[인포스탁데일리=박상철 기자] 4분기 현대코퍼레이션이 주요 부문의 매출 규모를 유지하는 과정에서 일부 마진 하락이 불가피할 것으로 전망된다.

하나증권은 30일 현대코퍼레이션에 대해 많은 불확실성에도 견조한 성장세를 지속할 것이라며 목표주가 2만 5000원, 투자의견 매수를 유지했다.

유재선 하나증권 연구원은 “2000년대 들어서 가장 높은 수준의 실적을 바탕으로 일부 충당금 설정 및 성과급 지급 등 일회성 비용이 반영됐다”며 “2023년도 기존 수주분을 바탕으로 매출은 성장을 지속할 것으로 예상되며 이익률도 안정적인 수준을 유지할 수 있을 것”이라고 분석했다.

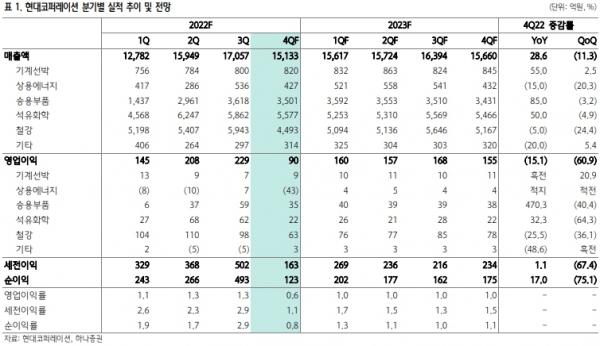

하나증권은 현대코퍼레이션의 2022년 4분기 실적으로 ▲매출액 1조 5000억원(YoY +28.6%) ▲영업이익 90억원(YoY –15.1%)을 제시하며 영업이익 컨센서스 하회를 전망했다.

유 연구원은 “과거 우호적인 시황에서 수주한 물량들이 점진적으로 매출로 이어졌다”며 “최근까지 원자재 가격 변동성이 크지만 기존 확보한 수주잔고를 바탕으로 견조한 성장이 지속될 것”이라고 말했다.

그는 “다만 원자재 가격 하락에도 불구하고 주요 부문의 매출 규모를 유지하는 과정에서 일부 마진 하락이 불가피할 것”이라며 “상용에너지 부문에서의 대손충당금 인식, 4분기 성과급 지급 등 일회성비용 등도 이익률 하락에 기여할 것”이라고 말했다.

이어 “해당 요인들을 제외할 경우 경상적인 마진에서 크게 벗어나지 않는 수준을 기록했을 것”이라고 덧붙였다.

글로벌 경기부진 우려에 따른 원자재 가격 약세가 나타나며 불확실성이 확대되고 있다. 시중 금리 하락으로 주요 사업 부문인 승용부품에서의 마진 약세 가능성도 우려할 수 있는 부분이다.

유 연구원은 “최근 중국발 수요 증가 기대감으로 철광석 가격이 강세 흐름을 나타내는 등 시황 개선 여지도 충분히 있다”며 “기존에 수주한 CIS향 물량이 지속해서 매출로 반영되는 점 등을 고려하면 성장세는 당분간 이어질 것”이라고 내다봤다.

박상철 기자 gmrrnf123@infostock.com