[인포스탁데일리=박상철 기자] 4분기 LG에너지솔루션이 임직원 성과급, ESS 사외교체 비용 등 일회성 비용의 영향으로 영업이익 컨센서스를 밑도는 실적을 기록했다.

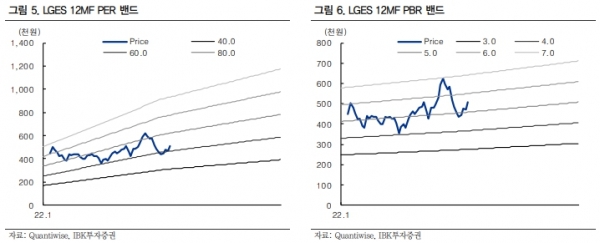

IBK투자증권은 30일 LG에너지솔루션에 대해 수주잔고가 증가하고 있고 북미 시장이 기대된다며 목표주가 60만원, 투자의견 매수를 유지했다.

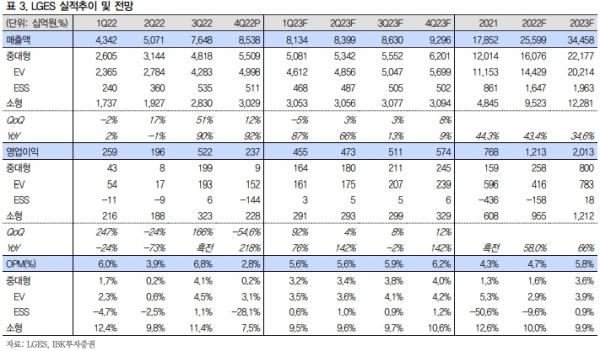

LG에너지솔루션은 2022년 4분기 실적으로 ▲매출액 8조 5380억원(QoQ +11.6%) ▲영업이익 2370억원(QoQ –54.6%), OPM 2.8%(QoQ -4.0%p)을 기록하며 컨센서스 기준 매출액은 부합했으나 영업이익은 하회했다.

부문별로는 EV 중대형전지 4조 9 980억원, ESS(에너지저장장치) 5110억원, 소형전지 3조 290억원을 기록했다.

이현욱 IBK투자증권 연구원은 “LG에너지솔루션·GM JV(합작법인) 1공장의 본격 가동 및 ESS 판매 증가로 매출이 증가했으나 임직원 성과급 지급(1500억원)과 원가 상승에 따른 ESS 사외교체 비용(1500억원)이 발생하며 손익은 감소했다”며 “일회성 비용을 제외한 영업이익은 5370억으로 3분기와 유사한 수준이다”고 설명했다.

IBK투자증권은 LG에너지솔루션의 2023년 1분기 실적으로 8조 1340억원(QoQ -4.7%), 영업이익 4,550억원(QoQ +92.1%), OPM 5.6%(QoQ +2.8%p)를 전망했다.

그는 “GM JV 1공장 가동률 상승과 유럽 향 중대형 전지 제품군의 견조한 매출 성장이 전망되나 배터리 판가 하락과 원·달러 환율 하락으로 매출액은 4분기와 유사한 수준이 예상된다”고 말했다.

IBK투자증권에 따르면 LG에너지솔루션은 CAPA(생산설비)를 2022년 200GWh(기가외트시)에서 2023년 300GWh(EV 파우치 190GWh, EV 원통형 90GWh, ESS 등 20GWh)로 확장할 계획이다.

2022년 말 수주잔고는 385조원 이상이며 2023년 지역별 CAPA 확장 계획은 유럽 20GWh, 아시아 40GWh, 북미 40GWh다. 스마트팩토리, 글로벌 SCM(공급망 관리) 구축 등 4대 핵심과제 중심으로 수익성도 확보할 계획이다.

이 연구원은 “미국 전기차 시장의 개화에 따라 향후 수년간 구조적인 성장이 보장되고 CAPA는 2022년말 200GWh에서 2025년 말 540GWh까지 증가할 것”이라며 “글로벌 Top10 OEM(주문자 상표 부착 생산) 업체 중 9개 기업을 고객사로 확보한 점에서 추가적인 완성차·배터리 JV 설립 모멘텀이 기대된다”고 말했다.

박상철 기자 gmrrnf123@infostock.com