[인포스탁데일리=이실아 기자]

※ 넷플릭스 Netflix Inc (NFLX) NASDAQ

1. 4분기 실적 리뷰 먼저 해볼까요?

지난 4분기 매출은 전년 동기 대비 19% 증가한 78억5000만 달러로 시장 기대치에 부합했으나, 주당 순이익은 12센트로, 시장 예상치 45센트에 미달했습니다. 특히 전년 동기의 1.33달러에 비해 큰 폭으로 감소한 결과였습니다.

다만 지난해 4분기까지 가입자 766만 명이 증가하면서, 연말 기준 글로벌 회원이 2억3100만명을 기록했습니다. 월가의 예상치가 457만 명이었던 것에 비하면 어닝 서프라이즈 기록입니다. 삼성증권에 따르면, 분기 중 공개된 드라마 ‘웬즈데이’, 영화 ‘나이브스 아웃: 글래스 어니언’, 해리왕자 부부의 다큐멘터리 ‘해리와 매건’ 등이 구독자들을 이끈 것으로 보입니다.

2. 광고요금제 도입이 기대에 비해서 부진할 것이라는 전망이 우세했던 것으로 기억하는데, 실제 결과는 어땠나요?

넷플릭스는 작년 11월 저렴한 광고 요금제를 출시하면서 시장의 기대를 받았습니다. 하지만 최근 광고 요금제가 효과를 발휘하지 못할 것이라는 분석이 나오면서 주가가 단기 급락하기도 했기 때문에 월가는 이 요금제가 실적에 어떻게 반영될지를 주목해왔습니다.

넷플릭스는 이번 실적 발표에서 광고 요금제 가입자 현황 및 회원 증가 기여 여부 등에 대해선 수치를 제공하지 않았습니다. 하지만 삼성증권의 분석에 따르면, 일부 우려가 있었던 것에 비하면 순증 가입자 확대에 효과를 발휘하고 있는 것으로 판단됩니다.

광고 탑재 요금제 가입자 대부분이 기존 고가 요금제에서 다운그레이드한 것이 아니라 신규로 유입된 고객이었다는 분석입니다. 따라서 광고형 요금제가 향후 구독자 성장의 key가 될 것으로 보이며, 올해 추가 국가에서 도입할 가능성이 높다고 밝혔습니다.

3. 다음 분기 가이던스는 어떻게 제시했어요?

경영진은 1분기 매출 가이던스로 82억달러, EPS로 2.82 달러를 제시했습니다. 환율 영향을 제외하면 올해 연간 잉여현금흐름을 최소 30억 달러로 예상했습니다. 현금 지출이 많은 시기가 지나면서 견조한 잉여현금흐름 창출을 지속할 수 있을 것이라고 밝혔습니다.

특히 한화투자증권 리포트에 따르면, 넷플릭스는 1분기 말 유료 계정 공유 요금제 출시할 예정입니다. 이에 따라 2분기부터 신규 가입자 수 증가가 가속화될 것으로 보입니다. 또한 올해 스트리밍 서비스에 49편의 새로운 영화가 추가될 예정이며, 영업이익률은 21~22%에 이를 것으로 예상됩니다.

4. 앞으로 주가 계속 오를 수 있을까요?

지난해에 비해 시장 전반적인 흐름이 넷플릭스에게 우호적인 분위기로 바뀌고 있는 것은 사실입니다. 신규 요금제 효과에 대해서도 재평가가 나오고 있고, 달러 강세 압력이 완화되고 있기 때문에 자연스러운 실적 개선이 기대됩니다.

이에 따라 최근의 주가 반등 랠리는 당분간 지속될 가능성이 높다고 보고 있습니다. 다만 이러한 분위기가 얼마나 지속될 수 있을지가 중요해 보입니다. 따라서 여전히 조심스러운 스탠스로 접근하는 것이 좋을 것 같습니다.

※ KT (030200) 코스피

1. 왜 넷플릭스랑 같이 알아보자고 한 건가요?

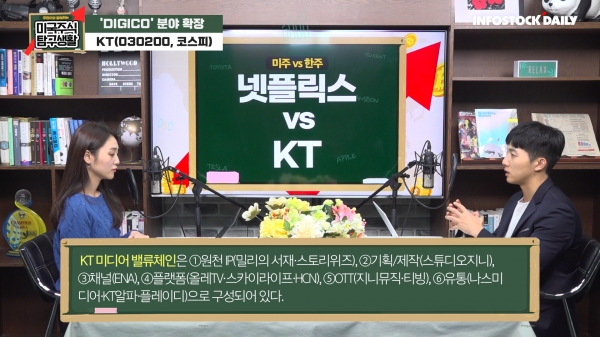

최근 KT가 ‘DIGICO’라는 이름 아래 비통신 분야에 대한 capa를 확대하고 있습니다. 특히 그 중에서도 올해는 미디어 부문에서 가시적인 성과를 보여줄 것으로 기대됩니다.

유안타증권에 따르면, KT 미디어 밸류체인은 밀리의서재, 스토리위즈 등에서 원천 IP를 확보하고, 스튜디오지니를 통해 콘텐츠를 제작한 후 TV 채널 ENA와 올레TV, 티빙 등 플랫폼으로 콘텐츠를 송출합니다. 이를 통해 2021년 기준 3.6조원 수준의 미디어 매출액을 2025년 5조원으로 끌어올리겠다는 목표를 제시하고 있습니다.

2. 4분기 실적 전망은 어떤가요?

KB증권에 따르면, 4분기 매출액은 전년 동기 수준인 6.63조원이 예상되지만, 영업이익은 46% 감소한 2,011억원을 기록할 것으로 보입니다. 다만 이는 시장의 컨센서스를 상회하는 실적으로 예상됩니다.

임단협에 따른 일회성 인건비용 1,500억원이 4분기 실적에 반영될 것으로 예상되지만, 무선 통신사업의 실적 개선세가 주효했을 것이라는 분석입니다. 일회성 인건비만 제외하고 보면, Telco B2C의 마케팅 비용 하향 안정화와 함께 DIGICO 사업의 매출액 확대가 두드러질 것으로 기대했습니다.

3. 챗GPT에 대한 기대감이 확대되면서 관심이 증가하고 있는데, 관련 모멘텀은 어떠한지?

최근 Open AI사의 챗GPT에 대한 기대감이 확대되는 가운데 KT가 출시한 초거대 AI ‘믿음’에도 관심이 증가하고 있습니다. KT는 믿음의 올해 하반기 상용화를 위해 주요 금융사와 접촉하고 있는 것으로 알려졌습니다.

다만 아직 이렇다 할 평가를 내리기 어려운 상황입니다. 알려진 바에 따르면, 챗gpt급의 체계를 확보했다고 하지만 상용화 전까지는 섣부르게 판단할 수 없을 것 같습니다. 특히 이 분야에서는 구글과 마이크로소프트도 자연어처리 비용으로 인해 고민이 늘어나고 있는 상황이기 때문에 아직은 확인이 필요하다고 보고 있습니다.

4. 투자 전략은 어떻게 가져가면 좋을까요?

최근 주가의 흐름은 나쁘지 않습니다. 특히나 통신주 안에서도 비통신 분야의 돋보이는 움직임으로 인해 경쟁사에 비해 프리미엄을 받기 시작했다는 것이 긍정적입니다.

다만 짚고 넘어갈 부분들이 있습니다. 구현모 회장의 연임 여부가 확정되지 않았고, 케이뱅크의 상장도 불확실한 상황이기 때문입니다. 특히 구현모 회장의 연임 여부에 따라 배당 확대 여부도 결정될 가능성이 높기 때문에 중요한 모멘텀으로 체크해봐야 하겠습니다.

이실아 기자 instdaily.lsa@gmail.com