[인포스탁데일리=박상철 기자] 4분기 대한항공이 화물운임 하락의 영향으로 영업이익 컨센서스를 하회할 전망이다.

한국투자증권은 25일 대한항공에 대해 화물 피크아웃과 대외 불확실성을 반영한다며 목표주가를 3만 4000원으로 –13% 하향 조정하고 투자의견 매수를 유지했다.

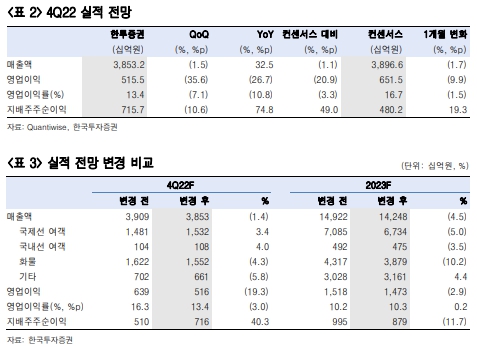

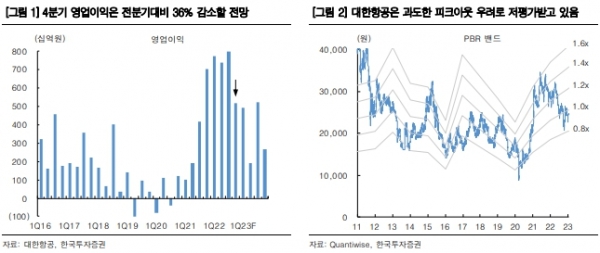

한국투자증권은 대한항공의 2022년 4분기 실적으로 매출액 3조 8000억원(QoQ –2%), 영업이익 5160억원(QoQ –36%)을 전망했다.

최고운 한국투자증권 연구원은 “항공화물 운임이 본격적으로 조정받기 시작한 가운데 해외여행 수요는 LCC(저가항공사)들이 대규모 증편에 나선 근거리 지역으로 분산됐다”며 “이에 따라 국제선 여객 매출액 증가분(QoQ +2000억원)이 화물 부문의 역신장 속도(-3000억원)를 만회하지 못해 영업이익은 컨센서스를 21% 하회할 것”이라고 분석했다.

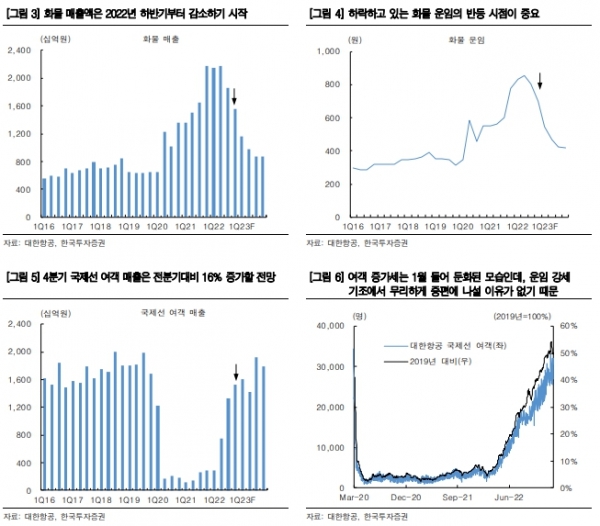

한국투자증권에 따르면 4분기 항공화물 운임은 -13% 하락하고 물동량은 -4% 감소한 것으로 나타났다. 국제선 여객수는 40% 늘었으나 3분기 82% 증가율보다 크게 둔화했다. 한편 공급 확대에도 유가 하락으로 유류비는 전분기대비 크게 달라지진 않았으나 인건비가 증가하며 영업비용은 7% 늘어난 것으로 추정된다.

한국투자증권은 대한항공의 2023년 영업이익을 기존 추정치 대비 -3% 하향 조정하며 YoY –48% 감소한 1조 4700억원으로 내다봤다.

최 연구원은 “경기둔화 영향을 반영해 화물 매출 전망은 10% 낮췄으나 유가와 환율 하락에 따른 비용 절감으로 대부분 상쇄될 것”이라며 “올해 화물운임은 -42% 하락하지만 2019년보다 여전히 36% 높은 466원으로 가정했다”고 설명했다. 이어 “다만 매크로 환경과 아시아나 인수 지연에 따른 불확실성은 고려해야 한다”고 덧붙였다.

한국투자증권은 화물운임 하락이 이미 1년 전부터 대한항공의 주가에 반영돼 왔기 때문에 올해 감익은 문제가 되지 않는다고 판단했다. 아울러 올해 화물운임의 바닥은 팬데믹 이전 고점을 상회할 것으로 전망했다

그는 “화물 시황은 기본적으로 경기 사이클을 타기 때문에 투자심리는 그동안의 역대급 호황 뒤 급락 가능성을 우려하고 있다”며 “다만 글로벌 공급망 재편으로 물류 불확실성이 지속되는 가운데 장거리 밸리카고 공급은 예상보다 회복이 더디다”고 말했다.

최 연구원은 “중요한 것은 물류대란 수혜 없이도 벌 수 있는 정상적인 이익 체력이다”며 “올해 대한항공의 영업이익은 지난해만 빼면 역대 최고 실적이 될 것”이라고 전망했다.

박상철 기자 gmrrnf123@infostock.com