[인포스탁데일리=박상철 기자] 4분기 대우조선해양이 건조 인력 수급 문제로 컨센서스를 크게 하회할 전망이다. 한국투자증권은 25일 대우조선해양에 대해 경영 실적이 회복 추세임에는 변함이 없다며 목표주가 2만 3000원, 투자의견 매수를 유지했다.

한국투자증권은 대우조선해양의 2022년 4분기 실적으로 매출액 1조 5184억원(YoY +9.9%), 영업이익 –945억원(적자지속)을 전망했다.

강경태 한국투자증권 연구원은 “컨센서스와 비교해 매출액은 12.8% 하회하고 영업이익은 -363억원 적자를 내다보는 시장의 기대를 더 크게 밑도는 것”이라며 “건조 인력 수급 문제로 인한 공정 지연이 4분기에도 나타났다”고 설명했다.

2022년 4분기는 2023년에 인도할 선박의 주요 건조 공정을 진행하는 시기다. 올해 선박 인도 규모는 271만CGT(표준화물선 환산톤수)로 지난해 대비 2.7배 늘어난다.

강 연구원은 “매출액이 부족한 가운데 상반기까지 예정원가를 높인 비수익 호선 위주 건조 선박 믹스로 인해 영업이익은 적자일 것”이라고 내다봤다.

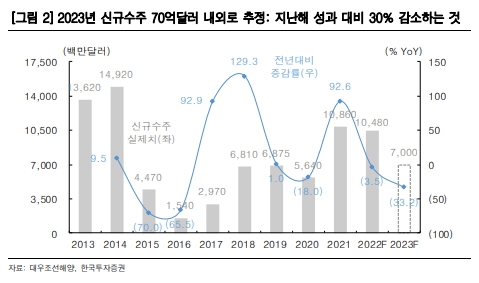

한국투자증권은 대우조선해양의 2023년 실적으로 매출액은 7조 5799억원(YoY+53.8%), 영업이익 1,581억원(YoY 흑자전환, OPM +2.1%)을 전망했다. 기존 추정치와 비교해 매출액은 -18.7%, 영업이익은 –34.1% 감소한 수치이다.

그는 “외화 매출을 원화 환산하기 위해 적용해 온 달러대비원화 환율 추정치 5.9% 하향(2023년 평균 1,230원/달러) 조정과 외주 가공비 증가로 인한 원가율 상승을 반영했다”고 말했다.

한국투자증권에 따르면 2022년 말 기준 대우조선해양의 건조 인력은 1만 9476명이다. 인도 규모가 올해와 유사했던 과거를 기준으로 하면 앞으로 2000명 가량의 인력이 추가로 필요하다. 대우조선해양은 임금을 높여 외주 인력 위주로 보강할 것인데 이를 반영해 연간 원가율 추정치를 기존 대비 0.5%p 높였다

강 연구원은 “연도별 인도 선박의 선종 믹스는 LNG선 위주로 재편되고 있으며 건조 중인 선박의 평균 선가도 상승 추세다”며 “도크와 안벽 CAPA(생산능력)를 넘어서지 않도록 선종별로 슬롯을 채웠기 때문에 건조 인력 수급이 원활하다면 영업이익률 상승세는 필연적이라는 의미다”고 판단했다. 이어 “정상화를 위한 마지막 퍼즐 한 조각이며 증자 이후 한화 그룹과의 첫 시너지 분야로 건조 인력 수급 및 건조 공정 효율화를 기대한다”고 덧붙였다.

박상철 기자 gmrrnf123@infostock.com