[인포스탁데일리=박상철 기자] 4분기 현대건설이 본사 해외 비용 반영과 현대엔지니어링 수익성 악화 등의 영향으로 시장 예상치를 크게 밑도는 실적을 기록했다.

유안타증권은 20일 현대건설에 대해 4분기 실적은 부진했으나 2023년 개선 기대감이 확대되고 있다며 목표주가 5만 5000원, 투자의견 매수를 유지했다.

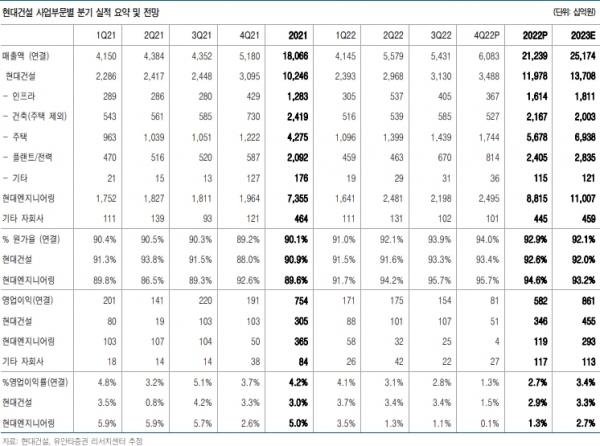

현대건설은 2022년 4분기 연결 기준 잠정 실적으로 ▲매출액 6조 800억원(+17.4%, YoY) ▲영업이익 814억원(-57.5%, YoY)을 기록하며 영업이익 컨센서스를 46% 밑돌았다.

또한 원·달러 하락으로 환 관련 평가손실이 2000억원 이상 반영되며 세전이익 및 지배주주순이익도 적자 전환했다.

김기룡 유안타증권 연구원은 “매출액은 국내 주택 분양 확대 효과와 해외 대형 현장의 기성 확대로 6조원을 상회하며 전년 동기 대비 증가세를 이어갔다”며 “반면 영업이익은 현대엔지니어링 수익성 악화와 현대건설 본사 해외 비용 반영(UAE 미르파 대손상각비 500억원 + 두바이 대관람차 원가 200억원)으로 전년 동기 대비 58% 감소했다”고 설명했다.

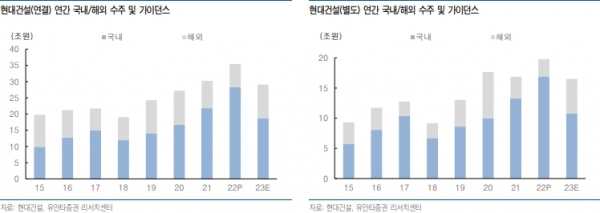

유안타증권에 따르면 지난해 현대건설의 신규 수주는 가이던스를 25% 상회한 35조 4000억원, 주택 분양(별도 기준) 실적은 YoY +10% 증가한 2만 9537세대를 기록했다.

그는 “2023년 낮아진 수주 및 분양 가이던스에도 불구하고 매출 확대 기반을 마련했다”며 “지난해 극도로 부진했던 현대엔지니어링 실적 역시 낮아진 기저를 바탕으로 2023년 연결 기준 손익 개선 흐름에 기여할 것”이라고 전망했다.

올해 현대건설의 해외 수주는 5조 7000억원으로 전년 대비 두 배 가까이 증가했다. 사우디 시장 내 아미랄 PKG 1,4(45억불)를 비롯해 아람코 NEC 협약에 기인한 수의계약 프로젝트, 네옴 터널 3개 패키지(각 10억불 규모)와 더불어 카타르 LNG, 베트남 국제공항과 아시아 철도 등 다양한 지역과 공종에서의 성과 가능성 역시 긍정적 요인으로 작용할 전망이다.

김 연구원은 “지난해 자회사 실적 부진과 해외 비용 반영으로 인한 실적 기저를 바탕으로 2023년 매출 확대에 따른 뚜렷한 손익 개선 흐름이 이어질 것”이라며 “자회사 현대스틸산업과의 국내외 해상풍력 사업, 전략적 협업(웨스팅하우스, 홀텍)을 통한 원전 사업 내 밸류 체인 확대, 전력거래 플랫폼 개발 등 친환경·신사업 분야의 성과 역시 2023년 보다 구체화 될 것”이라고 판단했다.

박상철 기자 gmrrnf123@infostock.com