[인포스탁데일리=윤서연 기자] CJ제일제당이 단기 실적 모멘텀 둔화를 고려해도 현재 주가는 PER 7.4배로 지나친 저평가 상태라는 평가다.

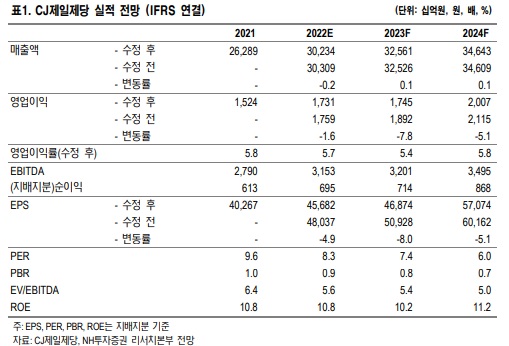

NH투자증권은 20일 CJ제일제당 작년 4분기 연결기준 매출액은 전년 동기 대비 11% 증가한 7조7256억원, 영업이익은 30% 증가한 3071억원으로 전망했다.

전년 동기 발생한 일회성 성과급을 고려하면 큰 폭의 성장이 가능하겠으나 컨센서스 대비로는 하회할 전망이다.

식품 부문은 쿠팡, 롯데 등 일부 유통 업체들과 납품단가 협상이 지연되며 국내 가공식품 매출에 일시적인 부정적 영향이 있을 것으로 추정했다.

해당 이슈는 장기화될 것으로 보고 있지 않으며, 미국을 필두로 해외 매출은 여전히 높은 성장세를 이어가고 있는 만큼 점진적 회복세가 기대된다.

바이오 부문은 아미노산 가격 하락 등 업황이 부진한 상황이다. 이에 따라 영업 이익률 역시 단기적 하락이 불가피하다.

향후 스페셜티 제품 비중 확대를 통해 수익성 방어가 가능할 것인지 여부가 주가에 중요한 변수로 작용할 것으로 보인다.

최근 마진스프레드 확대 기대감으로 음식료 기업들의 주가 상승이 큰 폭로 이루어진 것과 달리 CJ제일제당은 상대적으로 부진한 흐름을 보였다.

바이오 부문의 수익성 하락 우려와 더불어, 가격인상에 따른 가공식품 수요 둔화 가능성이 함께 나타났기 때문이다.

주영훈 NH투자증권 연구원은 "이를 고려해 4분기 및 2023년 추정치를 하향했으나 경쟁업종 그룹 멀티플 조정으로 목표주가는 유지한다"며 "단기 실적 모멘텀 둔화를 고려해도 현재 주가는 PER 7.4배로 지나친 저평가 상태"라고 판단했다.

주 연구원은 "코로나19 초기 주가 급락 당시를 제외하면 역대 가장 최저 수준이며 음식료 업종 평균(9.6배)과 비교해도 20% 이상 낮은 상태"라며 "실적 관점에서 상저하고 흐름을 전망하고 있는 만큼, 추가적인 추정치 하향 요인이 발견되지 않는다면 저점 매수에 나설 수 있는 시점"이라고 덧붙였다.

이에 투자의견 '매수', 목표주가 54만원을 유지했다.

윤서연 기자 yoonsy0528@infostock.co.kr