[인포스탁데일리=김종효 선임기자] 기업들의 ESG(환경·사회·지배구조) 경영이 확대되고 있다. 이에 따라 경제, 환경, 사회공헌 등을 아우르는 지속가능경영 전반의 활동 및 성과, 목표 등을 소개하는 지속가능경영보고서 발간이 활발해지고 있다. 인포스탁데일리는 기업 레퍼런스체크 연구소 '평판체크'와 공동으로 주요 기업들의 지속가능경영보고서를 살펴봄으로써 과거 목표 달성 현황과 향후 방향성 등을 종합적으로 점검해 본다. [편집자 주]

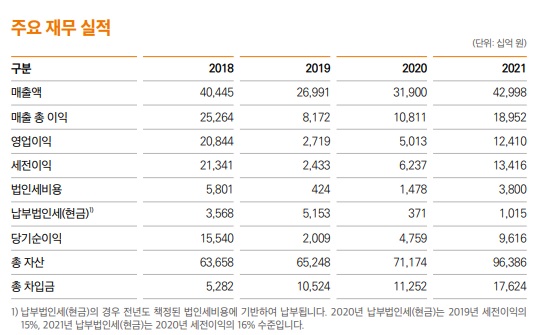

SK하이닉스가 지속가능경영보고서의 시작을 '글로벌 일류 기술 기업을 향한 확고한 신념과 앞선 기술력을 바탕으로 SK하이닉스는 2021년 43조원에 이르는 사상 최대 규모의 매출을 기록했으며, 영업이익도 12조원을 달성했다'며 포문을 열었다.

고용량 D램 제품 판매를 대폭 확대하였으며, 서버 시장에서는 글로벌 데이터센터 주요 고객들을 대상으로 점유율 1위를 수성했다.

아울러 세계 최초로 개발한 DDR5와 HBM3를 통해 차세대 전략 제품의 이니셔티브를 마련했고, 낸드 부문에서는 2021년 흑자 전환뿐 아니라 자회사 SOLIDIGM을 출범하며 양적, 질적 성장을 동시에 달성했다고 밝혔다.

하지만 지난해 하반기부터 반도체 업황이 악화되면서 실적 우려가 확대되고 있다. 올해에는 연간 이익이 적자로 전환할 것이란 전망까지 나오고 있다.

◇ 올해 연간 영업 손실 4조원 이상

20일 'SK하이닉스 지속가능경영보고서 2022'에 따르면 SK하이닉스 매출액은 2021년 42조9978억원으로 전년 대비 34.79% 증가했다.

2021년 영업이익은 12조4100억원으로 전년 대비 148% 증가하며 연간 이익 10조원 시대를 열었다.

하지만 지난해 매출과 영업이익 증가율이 급격히 둔화될 것으로 예상되는 가운데, 올해 영업이익은 적자로 전환할 것이란 전망이 잇따르면서 실적 우려가 깊어지고 있다.

와이즈리포트에 따르면 증권사들이 내놓은 실적 컨센서스를 보면 SK하이닉스 2022년 매출액은 45조3439억원으로 전년 대비 5.46% 증가하는 데 그칠 것으로 예상된다. 영업이익은 7조7371억원으로 37.66% 감소할 것으로 추정된다.

여기에 올해 매출액은 전년 대비 29.57% 감소한 31조9379억원, 영업이익은 4조원 손실로 적자전환이 예상되고 있다.

하지만 일부 증권사들이 올해 영업적자 전망치를 7~8조 수준까지 제시하고 있는 상황이라 추가 하향은 불가피할 전망이다.

◇ DRAM 및 NAND 가격 급락 불가피

하나증권은 올해 DRAM 출하는 전년 대비 2% 증가에 불과하고, 가격은 48% 하락할 것으로 추정했다.

NAND 출하도 전년대비 4%에 증가에 그치고, 가격은 51% 하락할 것으로 추정했다.

DRAM과 NAND 모두 제조 업체들의 공급 축소가 적극적으로 진행 중이거나 진행될 예정이다.

다만, 수요가 워낙에 불확실한 상황이기 때문에 매출액 규모의 하향 조정에 따른 적자 확대가 불가피하다.

김록호 하나증권 연구원은 "DRAM과 NAND 업체들이 추가적으로 공급을 감소할 수 있는 가능성도 배제할 수 없어 올해 하반기 및 2024년 업황이 현재 추정치 대비 양호할 가능성도 상존한다"고 말했다.

이민희 BNK투자증권 연구원은 "감산 효과에는 한계가 있으며, 결국 수요 개선이 필요하다"며 "메모리 비용이 역사적 하단으로 하락해 있어 향후 수요탄력이 기대되며, 5월 이후 서버용 DDR5 본격 양산, 중국 리오프닝에 따른 모바일 수요 개선이 기대된다"고 말했다.

반도체 업황은 올해 2분기를 바닥으로 하반기 서버 중심의 수요 회복이 예상된다.

김광진 한화투자증권 연구원은 "SK하이닉스 실적도 출하량 증가와 가격 반등으로 올해 3분기부터는 개선될 전망"이라며 "주가는 이미 올해 상반기 악재를 이번달 초까지 반영했으며, 올해 적자의 규모보다는 하반기 업황 반등에 더 강하게 연동될 것"이라고 내다봤다.

김종효 선임기자 kei1000@infostock.com