[인포스탁데일리=안호현 전문기자] 티이엠씨의 모든 IPO 청약 일정이 마무리되고, 오는 19일 코스닥 시장에 상장된다.

올해 첫 상장 종목인 ‘티이엠씨’는 시장의 이목을 집중시킨 기업이다. 꽁꽁 얼어붙은 국내 IPO 시장의 바로미터로 분위기를 점칠 수 있기 때문이다. 하지만, 공모청약 과정은 순탄치 않았다.

◇ 지난 2019년 코윈테크 IPO 이후 3년만 공모주 '미달사태'

티이엠씨의 기관투자자 수요예측에 총 560곳의 기관이 참여해 경쟁률은 31.33대 1을 기록했다.

수요예측에 참여한 기관 중 92%(515곳)가 희망가를 밑도는 가격을 써냈다. 그결과, 기관수요예측 이후 공모주식 수를 줄이고, 공모가는 희망공모가 밴드인 3만2000원∼3만8000원의 최하단보다 낮은 2만8000원으로 확정했다. 희망공모가 최상단 금액보다 약 26.31% 낮춘 금액이다.

그럼에도 지난 10~11일 이틀간 진행된 일반투자자 대상 공모청약의 결과는 ‘미달’이라는 처참한성적표를 받아 들었다.

일반 공모물량이 총 45만주, 청약 주문은 36만6230주만 들어오는데 그쳐 지난 2019년 7월 코윈테크 IPO 이후 3년 만에 다시 한번 공모주 '미달' 사태가 발생했다.

티이엠씨의 공모청약의 과정과 결과에는 여러 타이틀이 붙었다. ‘2023년 첫 IPO’, ’한화투자증권이 11년 만에 단독 주관사로 나선 IPO' 등 화려한 수식어와 시장의 관심이 집중됐지만, 수요예측에 이어 일반 공모까지 저조한 성적을 기록한 것이다.

결국 3년 만에 기록한 미달 사태로 마무리 짓게 됐다. 불과 2020년부터 2022년까지 오랜 기간 동안 코스닥 시장에서 강력한 상승 테마로 자리 잡았던 반도체 소부장, 당시와 비교했을 때 분위기가 극명하게 엇갈린 결과다.

일부 전문가는 최근 반도체 업종 부진으로 투자심리가 위축된 결과라는 분석이 있다. 하지만, 큰 범주에서 같은 업종으로 분류되는 미래반도체의 기관 수요예측은 1576.56대 1을 기록했다.

이런 점을 비춰볼 때 반도체 업종의 부진으로 단정짓기에는 논리가 부족하다는 분석이다.

◇ 상장 이후 주식시장에서 ‘매수’는 매력적일까?

‘주가가 많이 하락한 만큼 더 큰 호재는 없다’는 주식시장의 격언이 있다. 이런 측면에서 봤을 때 티이엠씨의 공모가는 공모희망가 밴드 상단에서 26.31%, 하단에서 12.5%를 낮춘 가격이다.

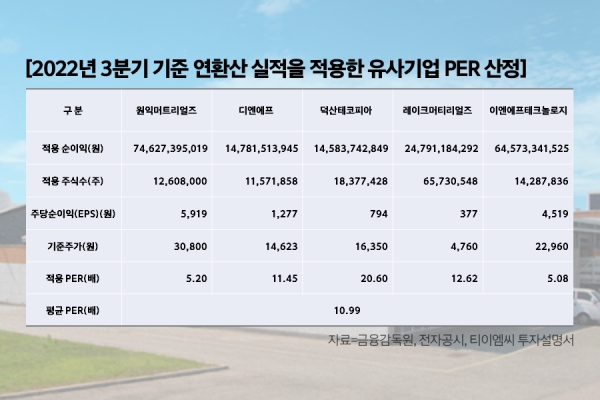

심지어 대표 주관사에서 산출한 PER 상대가치 산출 결과에 따르면 주당 평가가액은 47,325원이다. 해당 주당 평가가액 대비 40.83%나 할인된 가격이다.

가치평가에 적용된 비교 유사기업의 PER은 덕산테코피아 20.60배에서 이엔에프테크놀로지 5.08배까지 편차가 크다.

그렇게 나온 결과 평균 PER 값은 PER 10.99배이다. 하지만 덕산테코피아는 ‘2차전지 첨가제’ 사업에 대한 기대감이, 레이크머트리얼즈는 태양광 산업에 대한 기대감이 적용된 가치라고 볼 수 있다.

오히려, 반도체 공정용 특수가스에 특화된 회사의 사업구조의 특성을 고려했을 때 사업적 유사성에서 가장 가까운 기업은 원익머트리얼즈로 한정할 수 있다.

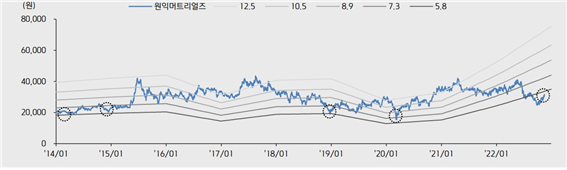

원익머트리얼즈의 14년 이후 PER 밴드 차트를 보면, 최고점 PER 13 부근, 최저점 PER 5부근에서 형성돼 있는 것을 알 수 있다. 즉, 강력한 성장 모멘텀, 차별화된 성장전략이 부재라면 해당 산업은 PER 13배를 넘기 어려울 수 있다는 걸 추정해 볼 수 있다.

반대로 최저점이 PER 5에 형성되며 그 부근의 주가 도달한다면 주가 방어가 가능하다는 것도 추정해 볼 수 있다. 그렇다면, 이번 티이엠씨 IPO 공모가 산정에 적용된 평균 PER10.99배는 다소 부담스러울 수 있는 수준이다.

◇ "몸값 낮춰 IPO 강행한 티이엠씨, PER 저점 될 수도"

지난 17일 종가 기준 원익머트리얼즈의 PER은 6.03이며, 이를 티이엠씨의 공모가 산정 평가가치에 해당 PER을 적용한다면 주당 평가액은 약 2만5970원으로 계산된다. 또 티이엠씨의 공모가 2만8000원을 역으로 계산해 본다면 예상 PER은 약 6.5배로 계산된다.

공모가를 낮추는 결정은 쉽지 않다. 구주주에 대한 설득과, 기업에서 IPO를 통해 조달할 수 있는 금액의 축소 등 장애 요인이 많다. 그만큼 공모가를 낮추며 IPO 일정을 완수한 것은 시장 내 투자 신뢰도 측면에서 박수칠 수 있는 일이다.

단순 비교는 어렵지만, 가장 유사한 사업을 영위하고 있는 원익머트리얼즈의 현시점 주가와 비교해도 새로 상장하며 적정가치에서 IPO 할인을 하고, 다시 몸값을 낮춘 공모가는 저렴하지 않을 수 있다.

이런 이유로 티이엠씨 IPO의 흥행 부진은 반도체 업종의 부진에 따른 흥행 실패로만 단정 짓기는 어려워 보인다. 하지만 조금 뒤집어 생각해 본다면, 원익머트리얼즈의 14년도 이후의 PER밴드에서 보듯이 PER 5 레벨은 역사적 저점에 가깝다.

몸값을 낮추며 IPO를 강행한 티이엠씨, 소부장 섹터의 순환매와 성장 모멘텀이 다시 부각된다면 지금이 역사적 PER 저점이 될 수도 있다.

상장 직후 큰 변동성에 역사적 저점 아래로 내려온다면 그 역시 좋은 투자아이디어가 될 수 있다. 어려운 결정으로 몸값을 낮추며 IPO일정을 강행한 티이엠씨의 순탄한 Post IPO를 기대해 본다.

안호현 전문기자 vicahh@infostock.co.kr