[인포스탁데일리=윤서연 기자] NHN이 비게임사업 부문에서 부진을 면치 못하고 있다. 향후 수익성 개선을 위해서는 게임사업부의 성과 창출이 필요한 상황이다.

한국투자증권은 10일 NHN 4분기 매출액은 전년 동기 대비 3.7% 증가한 5659억원, 영업이익은 36.7% 감소한 158억원으로 컨센서스에 부합할 것으로 전망했다.

![[사진 = NHN 제공]](/news/photo/202301/187607_167005_1829.jpg)

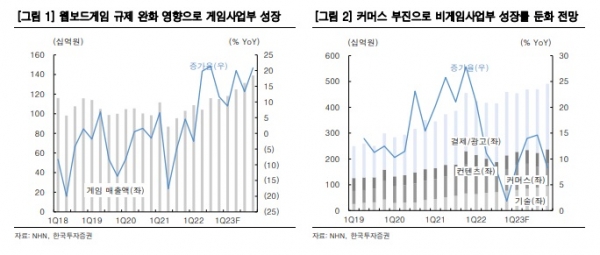

게임사업부 매출액은 웹보드게임의 호조가 모바일게임 매출의 자연감소를 일부 상쇄해주며 전년 동기 대비 11.7% 증가한 1150억원을 기록할 전망이다.

비게임사업부 매출액은 전년 동기 대비 1.8% 증가한 4509억원으로 전망했다. 결제와 광고, 기술사업부 등 주요 사업부의 성장은 견조하지만 상해 봉쇄 해제 이후에도 중국쪽 커머스 사업부의 회복이 더디게 일어나고 있다.

그동안 페이코를 비롯해 다양한 신사업을 전개해왔던 NHN이지만 신사업은 여전히 적자에서 벗어나지 못하고 있다.

페이코가 포함되어 있는 결제 및 광고사업은 NHN한국사이버결제의 높은 수익성에도 불구하고 소폭의 순손실을 기록하고 있으며, 커머스와 클라우드 등 기타 사업 또한 적자기조를 면치 못하고 있다.

정호윤 한국투자증권 연구원은 "수익성 개선을 위해서는 게임사업부의 성과 창출이 필요한 상황"이라며 "올해 다키스트데이즈, 마블슬롯, 소셜카지노 등 다양한 신작을 출시할 예정으로 특히 다키스트데이즈는 FPS와 RPG적 요소가 혼합된 루트 슈터 장르로 ARPU가 높을 수 있어 흥행을 기대할 수 있다"고 말했다.

정 연구원은 "클라우드와 페이코 등 자회사 성장이 견조하며 특히 클라우드 사업부가 높은 기업가치를 인정받은 점 등을 감안할 때 현재 주가는 저평가 상태"라며 "게임사업부의 턴어라운드만 일어날 수 있다면 주가 상승 가능성은 충분하다"고 덧붙였다.

이에 투자의견 '매수' 목표주가 3만5000원을 유지했다.

윤서연 기자 yoonsy0528@infostock.co.kr