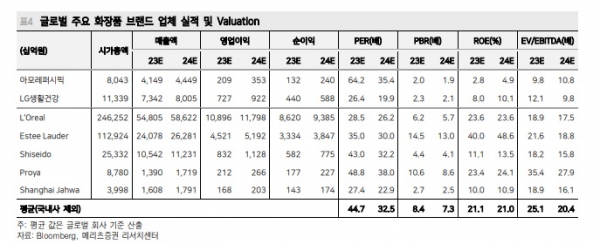

[인포스탁데일리=윤서연 기자] 아모레퍼시픽이 채널 효율화, 제품 프리미엄화, 지역 다변화 기반 구조적 증익이 기대된다.

메리츠증권은 9일 아모레퍼시픽 작년 4분기 매출액은 전년 동기 대비 16.8% 감소한 1조1018억원, 영업이익은 101.8% 증가한 516억원을 기록할 것으로 전망했다.

중국향 판매 감소는 여전하나, 구조조정 효과 및 일회성 비용 제거로 수익성은 크게 개선되겠다.

국내 화장품 매출액과 영업이익으로 각각 전년 동기 대비 25.8% 감소한 5115억원, 6.0% 감소한 364억원을 추정했다.

주력 채널인 면세는 전년 동기 대비 48.0% 감소했으나, 전 분기 대비로는 +19.3% 증가할 것으로 전망했다.

온라인의 경우 내수와 역직구 모두 부진하나, 인건비 축소로 감익 폭은 줄것으로 보인다.

해외는 중국 매출액이 2408억원으로 전년 동기 대비 26.3% 감소하지만, 전 분기 대비로는 72.7% 증가할 전망이다. 이에 영업이익은 48억원으로 흑자전환을 예상했다.

설화수와 라네즈는 기저 부담, 이니스프리와 마몽드는 매장 철수를 감안했다.

서구는 세포라 확장 및 아마존 입점 등 접점 확대에 따른 고성장이 기대된다. 타타하퍼 인수 비용으로 북미 마진율이 일시 하락하겠으나, 절대 이익 규모는 배증할 것으로 봤다.

하누리 메리츠증권 연구원은 "오프라인 축소 및 온라인 집중으로 채널 효율화와 제품 프리미엄화, 지역 다변화에 기반해 반등이 기대된다"며 "중국 투자 모멘텀 또한 강화되고 있어 매수 접근이 유효하다"고 말했다.

이에 투자의견 '매수', 목표주가 17만원을 제시했다.

윤서연 기자 yoonsy0528@infostock.co.kr