[인포스탁데일리=박상철 기자] 올해에도 삼성엔지니어링의 강력한 수주 모멘텀이 지속될 것이라는 전망이 나왔다. 하이투자증권은 6일 삼성엔지니어링에 대해 올해 신규 수주 11조원이 예상된다며 목표주가 3만 4000원, 투자의견 매수를 유지했다.

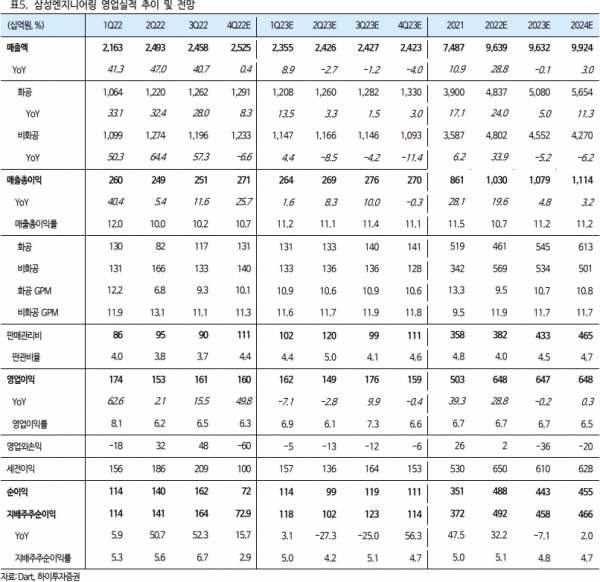

하이투자증권은 삼성엔지닝링의 2022년 4분기 실적으로 ▲매출액 2조 4000억원(+0.4% YoY) ▲영업이익은 1600 억원(+49.8% YoY)을 전망했다. 매출액은 시장 컨센서스 수준이며 영업이익은 시장 컨센서스를 소폭 상회(+5.0%)하는 수치이다.

배세호 하이투자증권 연구원은 “4분기 매출액은 멕시코 DBNR 등 주요 화공 현장과 관계사 물량의 매출 기여가 지속되며 전년동기와 비슷한 수준이 예상된다”며 “영업이익은 2021년 4분기 얀부 발전 1200억원 일회성 비용 반영에 따른 기저효과로 전년 동기 대비 대폭 증가할 것”이라고 설명했다.

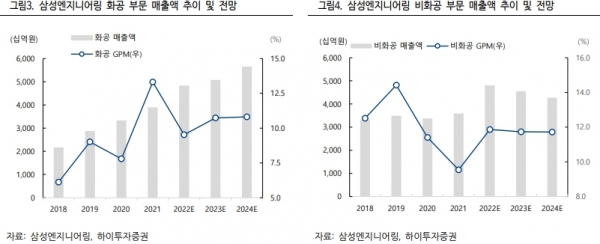

하이투자증권은 삼성엔지니어링의 지난해 4분기 화복 및 비화공 부문의 예상 매출총이익률(GPM)은 각각 10.1%, 11.3%으로 추정했다. 그는 “특별한 일회성 요인을 반영하지 않았다”며 “영업외손익으로는 4분기 말 원▲달러 환율 하락(-12.0% QoQ)에 따라 외환관련손익이 -590억원 수준 반영될 것”이라고 말했다.

2023년 MENA(Middle East & North Africa) 지역 중심으로 발주가 본격화될 것으로 기대되는 가운데 삼성엔지니어링의 수주도 2023년 큰 폭으로 늘어날 것으로 예상된다.

한화투자증권은 삼성엔지니어링의 2023 년 신규 수주 규모는 11 조원(화공 7조원, 비화공 4조원)으로 내다봤다. 이는 2021년 7조원, 2022년 9조 4000억원(추정)에 이어 3년 연속 수주가 늘어나는 것이다.

그는 “알제리 PDH/PP(14억달러), 요르단 정유(10억달러), UAE Hail&Ghasha(20억달러) 현장에서 2023년 상반기에 수주가 기대된다”며 “특히 UAE Hail&Ghasha는 삼성엔지니어링·Technip Energies·Maire Technimont 컨소시엄이 단독 입찰 형태로 추진하고 있어 수주 성공률이 높다”고 설명했다.

이 외에도 삼성엔지니어링의 중점 경영 전략 중 하나인 ‘FEED(기본설계) to EPC 전략’ 하에 FEED 를 수행 중인 프로젝트 7건(Texas Brownsville LNG, 인도네시아 CAP2 석유화학 등)의 EPC 본입찰도 2023년에 예정돼 있어 신규 수주 기대감을 높이고 있다.

배 연구원은 “Aramco 등 주요 NOC 들의 투자 확대 기조 속에서 상대적으로 EPC 본입찰 수주 성공률을 높일 수 있는 FEED 수행 건도 7건이나 있다는 점은 올해 내내 강력한 수주 모멘텀으로 작용할 것”이라고 판단했다.

박상철 기자 gmrrnf123@infostock.com