[인포스탁데일리=윤서연 기자] 호텔신라가 면세와 호텔 사업부문 실적 회복 흐름이 지속될 전망이다.

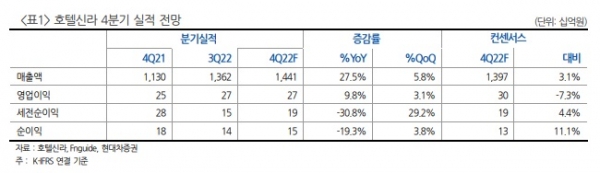

현대차증권은 6일 호텔신라 지난해 4분기 매출액은 전년 동기 대비 27.5% 증가한 1조4407억원, 영업이익은 9.8% 증가한 274억원으로 추정했다.

이는 시장 컨센서스를 소폭 하회하는 수준이다.

우선 면세 매출액은 전년 동기 대비 28.0% 증가한 1조2820억원, 영업이익은 68.6% 감소한 73억원 수준을 전망했다.

정혜진 현대차증권 연구원은 "면세 점유율 확대 전략 영향으로 단기 부문 수익성은 축소되겠으나 업황 회복을 앞둔 시점에서 작년 상반기 대비 확대된 점유율은 추가적인 실적 개선 포인트가 될 것"으로 평가했다.

해외 면세에서는 싱가폴 공항 여행객수는 70%대까지 회복되고 있는 것으로 파악되며, 홍콩과 마카오 공항도 점차 정상화되면서 글로벌 여행객 회복에 따른 점진적인 전사 실적 개선 방향성이 지속될 것으로 전망했다.

호텔/레저 4분기 매출액은 전년 동기 대비 29.7% 증가한 1588억원, 영업이익은 961.7% 증가한 202억원 수준으로 추정했다.

3분기 성수기 대비 손익 소폭 하향 안정화되겠으나 업황 저점 대비 투숙율 개선 흐름 지속되며 예년 대비 양호한 실적 회복세가 기대된다.

정 연구원은 "올해 글로벌 여행 수요 점진 회복에 따른 면세와 호텔 사업부문 실적 회복 흐름 지속될 것으로 예상됨에 따라 주가가 상승했으나, 대내외 불확실성에도 실적 회복 방향성에 영향 없을 것으로 판단돼 개선된 투자 센티먼트를 유지할 수 있을 것"으로 전망했다.

이에 투자의견 '매수'를 유지하고, 목표주가는 기존 9만원에서 11만원으로 올렸다.

윤서연 기자 yoonsy0528@infostock.co.kr