[인포스탁데일리=박상철 기자] 유안타증권은 4일 고려아연에 대해 제조업은 견조할 것으로 전망되는 가운데 신사업 부문에서 지배력을 보여줘야 한다며 목표주가 69만원, 투자의견 매수를 유지했다.

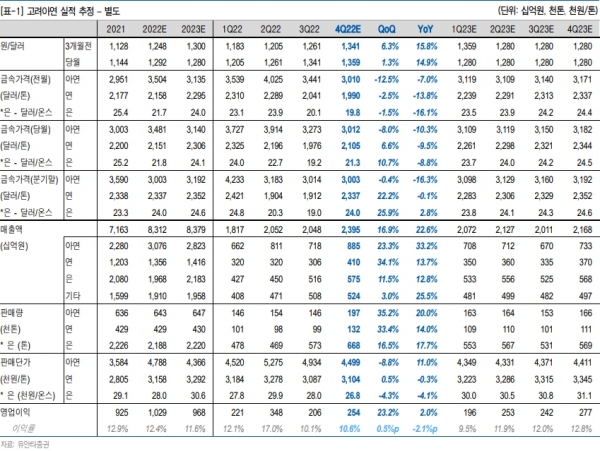

유안타증권은 고려아연의 2022년 4분기 실적(연결)으로 ▲매출액 3조 380억원(Yoy +1.7%) ▲영업이익 2380억원(YoY –17.1%)을 전망했다.

이현수 유안타증권 연구원은 “지난 3분기 실적발표 당시 고려아연이 밝혔던 바와 같이 4분기에도 SMC의 경우 비용 부담이 존재하며 영업적자가 예상된다”고 설명했다.

유안타증권에 따르면 고려아연의 4분기 별도 영업이익은 2540억원(QoQ +23.2%)을 기록할 전망이다.

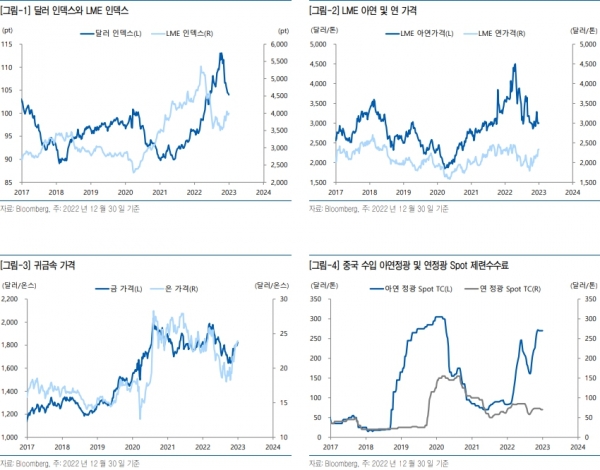

그는 “지난 9~11월 런던금속거래소(LME)의 아연 및 연, 은 평균 가격은 각각 3010달러/톤, 1,990달러/톤, 19.8달러/온스로 -2%~+4% 오차 범위 내를 기록했다”며 “지난해 1~3분기 기대를 밑돌았던 판매량은 4분기에 회복한 것으로 추정된다”고 설명했다.

이어 “판가에 적용된 원·달러 환율이 전분기 대비 상승했으나 원가에 적용된 환율이 더 크게 상승하며 환율에 따른 원가 부담은 더 커졌을 것”이라고 덧붙였다.

주요 금속 가격 역시 전분기 대비 하락한 것으로 파악됐다. 결국 금속 가격 및 원·달러 환율 환경이 다소 불리했으나 판매량 증가가 이를 상쇄하며 영업이익은 증가했을 것으로 예상된다.

유안타증권은 고려아연의 2023년 연간 실적(연결)을 ▲매출액 10조 9710억원(Yoy –2.9%) ▲영업이익 1조 640억원(YoY +1.1%)으로 내다봤다.

2023년 아연 정광 벤치마크 수수료(BM TC)는 전년 대비 +22% 상승한 280달러/톤으로 추정된다. 2022년 연중 내내 글로벌 전력난에 따른 제련 생산 우려로 연초 83달러/톤이었던 중국 수입 아연 정광 스팟 TC는 연말 270달러/톤까지 상승했다.

이 연구원은 “이번 겨울철을 앞두고 전력난 심화가 예상됐으나 유럽지역의 기온이 예상보다 높게 나타나며 우려했던 만큼의 전력난은 나타나지 않고 있다”며 “다만 러·우 전쟁 등 전력 수급에 대한 우려는 당분간 이어질 것으로 예상돼 아연 정광 Spot TC는 높은 수준을 유지하며 BM TC 인상을 이끌 것”이라고 판단했다.

2023년 아연 정광 BM TC가 지난해보다 상승할 것으로 예상되나 연평균 기준 아연 가격과 원·달러 환율은 하락할 것으로 전망된다. 이에 따라 플러스 요인과 마이너스 요인이 함께 반영되며 제련업 영업 이익은 전년과 유사할 것으로 보인다.

고려아연의 미래성장동력 사업 중 신재생에너지 및 자원순환 사업은 50% 이상의 지분을 확보한 자회사들을 통해 진행하고 있다. 반면 2차전지 소재사업에서는 케이잼(전지박)을 제외한 켐코(황산니켈)와 한국전구체(전구체)는 관계회사로 분류 중이다.

그는 “황산니켈과 전구체 사업이 고려아연의 가치에 보다 제대로 반영되기 위해서는 해당 기업들을 종속회사로 편입(지분율 확대 또는 실질 지배력 보유)시키는 것도 고려해야 한다”고 판단했다.

박상철 기자 gmrrnf123@infostock.com