[인포스탁데일리=박상철 기자] 하이투자증권은 3일 한화솔루션에 대해 태양광 발전 사업체로서 전진하고 있다며 목표주가 6만 7000원, 투자의견 매수를 유지했다.

하이투자증권은 한화솔루션의 2022년 4분기 실적으로 영업이익 3493억원(+0.3%QoQ)을 제시하며 컨센서스 3290억원을 소폭 상회할 것으로 전망했다.

전유진 하이투자증권 연구원은 “화학 시황 부진에도 불구하고 발전사업 매각 포함해 태양광 부문에서 호실적 기록한 영향이다”고 분석했다.

신재생에너지 부문은 2,924 억원(+48.3%QoQ)으로 분기 최대 이익을 예상했다. 그는 “500억 내외의 발전사업 매각이익 반영에 기인한다”며 “모듈 출하량 증가와 비용 하락에 따른 호실적이 지속하고 있다”고 말했다.

이어 그는 “반면 케미칼은 시황 부진이 지속된 와중에 고객사 재고조정 및 동사 정기보수에 따른 판매량 감소로 영업이익은 324억원(-72.9%QoQ) 수준에 그칠 것”이라고 내다봤다.

하이투자증권은 2023년 한화솔루션의 핵심 투자포인트가 ▲태양광 발전사업체로서의 전진과 ▲업스트림 체인 가격 하락에 따른 수익성 개선이라고 판단했다.

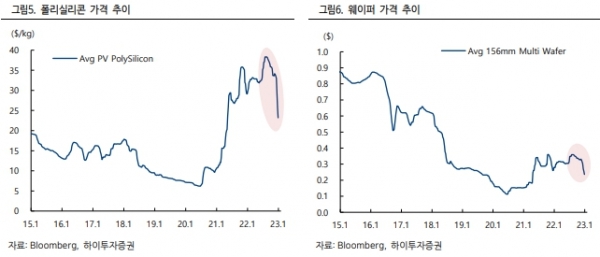

2022년 12월을 기점으로 태양광 밸류체인 가격은 전반적으로 가파른 하락세를 보이고 있다.(폴리실리콘 -31%, 웨이퍼 -25%, 셀 -16%, 모듈 -1.5%, 12월 MoM 기준).

전 연구원은 “주요 원인은 유럽 모듈 재고 증가에 따른 수요 둔화이다”며 “지난해 상반기 천연가스 및 전력비 급등으로 유럽 국가들의 태양광 수요가 급증하며 1~10 월 누적 기준 중국에서만 75GW 모듈을 수입했는데 이는 유럽이 연초 목표했던 연간 40GW 설치량 대비 상당한 규모다”고 설명했다.

이처럼 모듈 수입이 빠르게 증가한 반면 이를 설치할 인력과 인버터 등 부자재 부족으로 실제 설치는 더디게 이뤄지며 유럽 내 모듈 재고는 대폭 늘어났다.

그는 “이제 혹한기 진입한 만큼 2023년 2~3월까지는 태양광 설치 수요 부진이 예상된다”며 “다만 태양광 수요가 천연가스 강세에 따른 상대적 발전원가 우위 및 각 국가들의 에너지 자립 향상 등에 기인하고 있는 만큼 올해에도 태양광 수요 자체는 성장세를 이어갈 것”이라고 내다봤다.

한편 업스트림 가격 하락으로 2023년 다운스트림 업체들의 수익성 개선이 기대된다. 최근 일시적 수요 둔화와 더불어 중국 내 증설물량 유입의 영향으로 업스트림이 급락했다. 폴리실리콘 판매로 약 60% 마진 창출하고 있는 다코, 퉁웨이 등 사위 업체들은 여전히 풀가동 중이고 GCL과 리하오 등의 신규 설비도 상업 생산에 돌입했다.

전 연구원은 “폴리실리콘은 올해 증설 물량이 온기 유입되며 가격 하향 안정화가 본격화될 것”이라며 “이는 고가 원재료 부담으로 가동률을 낮춘 웨이퍼 생산 정상화로 이어지며 업스트림 전반의 하락세를 견인할 것”이라고 말했다.

이어 “이 과정에서 셀·모듈도 하락세를 피할 순 없으나 업스트림 하락 폭이 더 커 오히려 다운스트림 업체들에는 수익성 개선의 기회가 될 수 있다”고 덧붙였다.

박상철 기자 gmrrnf123@infostock.com