[인포스탁데일리=박상철 기자] 내년에도 삼성전자 등 그룹사 물량의 비화공 수주와 해외 대형 화공 현장의 성과가 지속되며 삼성엔지니어링의 신규 수주 증가 흐름이 이어질 전망이다. 유안타증권은 29일 삼성엔지니어링에 대해 목표주가 3만 5000원, 투자의견 매수를 유지했다.

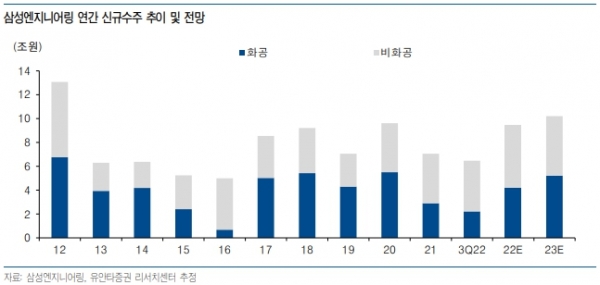

유안타증권은 삼성엔지니어링의 신규 수주 실적으로 2022년 8조원, 2023년은 10조원을 전망했다.

김기룡 유안타증권 연구원은 “화공 부문은 연내 수주를 목표하고 있는 요르단 Refinery(10억불), 알제리 PDHPP(14억불) 등과 2023년 사우디 아미랄 Project PKG 1, 4(각각 15억불) 등 대형 Project의 수주 발표가 예정돼 있다”며 “그 외에도 현재 Feed To EPC 전략에 해당하는 총 7건의 FEED를 수행 중으로 2023년 총 3건의 수의계약 형태의 EPC 전환의 결과를 기대하고 있다”고 설명했다.

유안타증권에 따르면 삼성엔지니어링은 2023년 연간 실적으로 매출액 10조 1000억원(+4.4%, YoY), 영업이익 6605억원(+4.9%, YoY)을 기록할 전망이다.

그는 “2022년 실적 개선 요인이었던 Feed To EPC 현장인 멕시코 DBNR, 말레이시아 사라왁 메탄올 등 양호한 화공 마진율 현장의 기성 확대 흐름이 이어질 것”이라며 “삼성전자 평택과 미국 Taylor 반도체 공장 등 관계사 수주 호조 역시 빠른 매출화 구조의 비화공 실적 개선 흐름에 기여할 것”이라고 내다봤다.

이어 “연간 매출 규모가 빠르게 성장하는 만큼 이에 준하는 신규 수주 물량 확보와 5.5.3 혁신 등을 통한 추가적인 이익 개선 효과가 높아진 실적 기저에도 불구하고 개선 폭을 확대할 것”이라고 덧붙였다.

유가 상승에 후행한 중동 발주 확대 및 화공 수주 기대감은 올해에 이어 2023년에도 유효할 것으로 예상된다. 업종 내에서는 주택 분양 사업 관련 리스크에서 자유롭고 삼성전자 등 관계사 그룹사 물량 확대가 삼성엔지니어링의 차별화 포인트로 작용할 전망이다.

김 연구원은 “탄소 중립 분야의 수소(2024년 초 EPC 계약), CCS(2025년 초 EPC 계약) 등 신사업 추진 역시 점진적인 구체화 과정이 이어질 것”이라고 말했다.

박상철 기자 gmrrnf123@infostock.com