[인포스탁데일리=박상철 기자] 대한항공이 운임 하락에 따른 화물 매출 감소를 여객 운임 강세와 수송량 증가로 상쇄하며 실적 개선을 이어가고 있다.

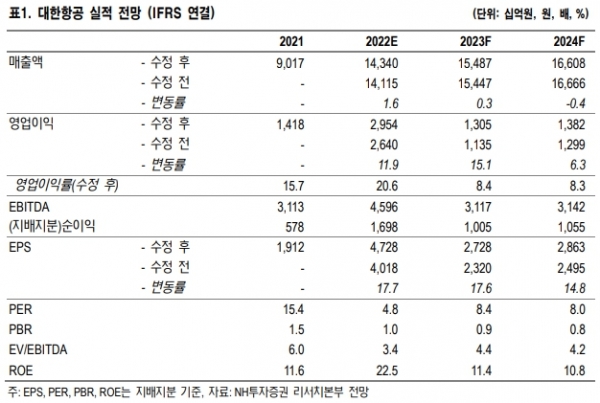

NH투자증권은 4일 대한항공에 대해 올해와 2023년 연간 영업이익 추정치를 상향하며 목표주가 3만 1000원, 투자의견 매수를 유지했다.

대한항공은 2022년 3분기 실적(별도)으로 ▲매출액 3조 6684억원(YoY +65%) ▲영업이익 8392억원(YoY +91%) ▲순이익 4314억원(YoY +222%)을 기록하며 어닝 서프라이즈를 달성했다.

정연승 NH투자증권 연구원은 “별도 기준 3분기 화물 매출액은 전 분기 대비 15% 감소했으나 전체 매출액 및 영업이익이 모두 증가했다”며 “영업이익 증가세를 이끌던 화물 실적은 2분기를 고점으로 하향되고 있으나 여객에서 이를 충분히 만회하고 있다”고 분석했다.

NH투자증권에 따르면 3분기 국제선 여객 운임(대한항공 별도)은 137원으로 YoY +9%, QoQ +1% 상승했다. 그는 “비즈니스 좌석 수요 호조, 장거리 수요 강세 영향으로 공급 증가 과정에서도 운임 강세가 이어지고 있다”고 말했다.

이어 “수송량 증가에도 운영비용 증가 폭은 제한적이다”며 “화물 전용 여객기가 본래 여객 사업으로 전환되면서 매출은 증가한 반면 기존 운영 비용(연료비, 공항사용료 등) 증가는 제한적이기 때문”이라고 설명했다.

대한항공의 여객은 개별 기준으로 ASK(수송능력), RPK(수송량)이 각각 YoY +113%, +301% 증가했고 국제선 운임은 137원으로 YoY +9% 상승했다. 화물은 AFTK(수송능력), FTK(수송량)이 각각 YoY –10%, -16% 감소했고 화물 운임은 QoQ -6% 감소한 807원으로 하락했다.

정 연구원은 “기존 추정치 대비 여객 부문에서 수송량 증가가 NH투자증권 추정치 대비 실적 강세의 원인”이라며 “4분기에도 화물 운임 하락이 예상되나 여객 부문 매출 증가로 시장 컨센서스를 상회할 것”이라고 전망했다.

박상철 기자 gmrrnf123@infostock.com