[인포스탁데일리=박상철 기자] 유럽과 중국의 전력난과 에너지 위기가 부각되는 환경에서 LS일렉트릭의 전력기기, 전력인프라, 스테인리스 후육관, 중국 법인 등의 수혜가 예상된다.

키움증권은 7일 LS일렉트릭에 대해 목표주가 8만원, 투자의견 매수를 유지했다.

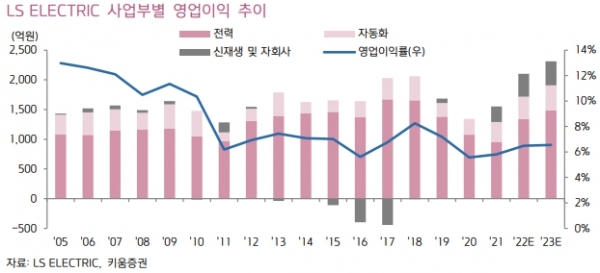

김지산 키움증권 연구원은 “전력기기는 유럽을 중심으로 신재생용 고부가 직류기기 판매가 호조를 보이고 있다”며 “전력인프라는 배터리 업계 해외 사업장 건설 수요를 중심으로 수주잔고가 역대 최고로 늘어난 상태”라고 설명했다.

LS메탈의 스테인리스 후육관은 LNG 선박 및 터미널 관련 수요가 강세이고 중국 무석 법인도 전력기기 위주로 선전하고 있다.

사업부별 동향을 세부적으로 살펴 보면 전력기기는 유럽 에너지 위기로 인해 신재생 투자 수요와 고효율 기기 수요가 증가하고 있고, 특히 독일과 남유럽 국가 중심으로 수출이 호조세이다. 유럽 내 유통망 확대가 긍정적이다.

태양광 사업은 국내 EPC 부문 선두 지위를 유지하고 있고, 해상태양광을 비롯한 대규모 프로젝트에 강점을 가지고 있다. 태양광 매출은 지난해 820억원에서 올해 1500억원으로 증가하고 내년에는 비금도 프로젝트(3300억원 규모) 매출이 본격 반영될 것이다.

전력인프라는 대기업향 배전반 매출이 증가하면서 수익성 개선이 수반되고 있다. 배터리, 반도체, 데이터센터 이외에도 수주 산업 분야가 다변화되고, 해외 매출 비중이 증가하고 있다.

LS메탈은 천연가스 수급 이슈와 함께 LNG용 스테인리스 후육관 사업이 호황을 누리고 있어 역대 최고 실적이 예상된다. 자동화솔루션은 글로벌 공급망 이슈가 지속됨에 따라 공장 자동화 수요가 확대되고 있다.

최근 이슈가 되고 있는 사우디아라비아 ‘네옴시티’ 건설 프로젝트도 LS일렉트릭의 전력기기와 전력인프라 사업에 기회가 될 수 있다.

키움증권은 LS일렉트릭의 2022년 3분기 실적으로 영업이익을 538억원(QoQ -10%, YoY 33%)을 제시하며 컨센서스(487억원) 상회를 전망했다.

그는 “충분한 수주잔고와 우호적인 환율 여건을 바탕으로 실적 추정치가 지속해서 상향되고 있어 긍정적이다”고 말했다.

박상철 기자 gmrrnf123@infostock.com