[인포스탁데일리=박상철 기자] 2분기 삼성전자가 스마트폰 출하량 감소에도 불구하고 반도체와 OLED의 선전에 힘입어 컨센서스와 유사한 실적을 기록할 것으로 전망된다. 현대차증권은 21일 삼성전자에 대해 DRAM 가격의 급락 가능성을 반영한다며 목표주가를 9만 1000원에서 8만 2500원으로 하향 조정했다. 투자의견은 매수를 유지했다.

현대차증권은 삼성전자의 2분기 예상 실적으로 매출액 79조 1000억원, 영업이익 14조 9000억원을 제시했다.

노근창 현대차증권 연구원은 “스마트폰과 태블릿 PC는 중저가 제품을 중심으로 한 Sell-Out(유통업체가 최종 소비자에 판매) 감소로 인해 선제적으로 2분기부터 Sell-In(기업이 유통업체에 판매) 물량을 조정 중”이라며 “2분기 스마트폰과 태블릿 PC 출하량은 각각 6200만대와 700만대를 기록할 것”이라고 예상했다.

현대차증권에 따르면 삼성전자의 2분기 APS는 갤럭시 S22 Ultra의 판매 호조에 힘입어 전 분기 대비 개선될 전망이다. 그는 “MX/NW 사업부는 출하량 감소와 원가 상승 등으로 인해 추정치를 하회할 것”이라며 “반면 반도체 사업부는 우호적인 환율과 파운드리 수율 개선 등에 힘입어 추정치를 상회할 것”이라고 말했다.

지난 1분기 부품난으로 반도체 장비 업체들의 실적이 부진한 것에서 알 수 있듯이 현재 반도체 장비 수급난은 심각한 상황이다. 이러한 상황은 2분기 이후에도 해소되기는 어려울 것으로 보인다. 이에 따라 선급금과 선구매 비중이 높아지면서 실제 Capex를 하더라도 동 부문의 Capa증대 효과는 2023년 하반기 이후에 나타날 전망이다.

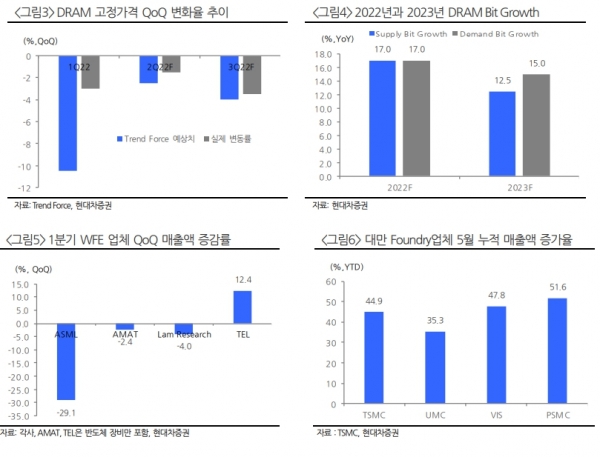

노 연구원은 “삼성전자의 DRAM과 NAND 재고는 각각 2∼2.5주 내외이며 Server 고객사 재고는 8∼9주, Mobile 고객사 재고는 5∼8주 수준으로 양호한 상태”라고 말했다. 다만 “현재의 장비 공급난을 고려할 때 내년 Supply Bit Growth는 Low teen에 그칠 수 있다는 점은 유의해야 한다”며 “보유 재고 적재를 통해 내년 Supply Bit Growth를 충족해야 한다”고 판단했다.

DRAM 가격이 내년에 YoY로 급락할 가능성은 미미할 것으로 보이며 수요가 내년까지 크게 위축되더라도 극복할 해법이 많은 단계라고 판단한다.

박상철 기자 gmrrnf123@infostock.com